Branchenlösungen bringen Salesforce-Dienstleistern neues Wachstum

Die Nachfrage nach den Cloud-Produkten des US-amerikanischen Softwareanbieters Salesforce legt weiter kräftig zu. Hauptwachstumstreiber sind die Coronapandemie und der steigende Bedarf an branchenspezifischen Lösungen für das Kundenbeziehungsmanagement (CRM) und die daran angrenzenden IT-Produkte. Im Salesforce-Umfeld stehen Service Provider damit vor der Herausforderung, ihr Industrie-Know-how weiter auszubauen. Vor diesem Hintergrund ist zu erwarten, dass die Zahl der Übernahmen und Fusionen signifikant steigen wird. Parallel dazu nimmt die Menge der Partnerschaften bereits jetzt stark zu. Hier sind es vor allem mittelständische IT-Dienstleister, die ihre branchenspezifischen Kompetenzen zusammenbringen und ihre Eigenständigkeit bewahren wollen.

Dies meldet die neue Vergleichsstudie „ISG Provider Lens – Salesforce Ecosystem Partners Report Germany 2021“. Das Marktforschungs- und Beratungsunternehmen Information Services Group (ISG) untersucht darin die Fähigkeiten von 36 Service Providern, die den Mittelstands- und Großkundenbereich des Salesforce-Markts in der DACH-Region repräsentieren.

„Passende Industrie-Skills aufzubauen ist ein extrem komplexer Prozess, der erhebliche Zeit in Anspruch nimmt“, sagt Heiko Henkes, Director & Principal Analyst bei der Information Services Group (ISG). Die starke Marktkonsolidierung in den USA sei ein guter Beleg dafür, so Henkes weiter, dass die Mehrzahl der Provider in deutlich kürzerer Zeit zu marktfähigen Lösungen kommen wolle. Eine der wesentlichen Triebfedern dieser Entwicklung läge in der Übernahme des Branchenspezialisten Vlocity durch Salesforce selbst. Zahlreiche Marktteilnehmer hätten sich daraufhin herausgefordert gesehen, ihre Branchenexpertise ebenfalls stark auszubauen. „Sicherlich ist das Konsolidierungstempo in der DACH-Region derzeit noch nicht ganz so hoch wie auf der anderen Seite des Atlantiks“, erklärt ISG-Analyst Heiko Henkes. „Doch sehen wir auch hierzulande starke Anzeichen dafür, dass die Anbieterseite ihre Kräfte bündeln wird. Aktuell läuft die Entwicklung vor allem über den Ausbau des Partnergeschäfts.“

Zumal es der anhaltende Fachkräftemangel vielerorts kaum mehr möglich mache, eine entsprechende Personalentwicklung noch aus eigenen Kräften zu stemmen, fügt Henkes hinzu. Speziell im Großkundenbereich ergebe sich daher die Notwendigkeit, passende Dienstleister durch Akquisitionen oder Partnerschaften einzubinden. Dies gelte für alle Wertschöpfungsfelder, auf denen die Service Provider tätig sind − von der strategischen Beratung über die operative Begleitung in den Bereichen Transition, Integration und Implementierung bis zum eigentlichen Betrieb und der Weiterentwicklung der Kundenlösungen.

Um das aktuell verfügbare Leistungsangebot marktgerecht darzustellen, bewertet ISG die Fähigkeiten der Salesforce-Dienstleister in folgenden fünf Teilsegmenten: „Implementation and Integration Services for Large Enterprises“, „Implementation Services for Core Clouds – Midmarket“, „Implementation Services for Marketing Cloud – Midmarket“, „Managed Application Services for Large Enterprises“ sowie „Managed Application Services for Midmarket“.

Die Vergleichsstudie stuft BearingPoint, Deutsche Telekom (MMS), ec4u, Factory42, Persistent Systems und Salesfive in jeweils drei Marktsegmenten als „Leader“ ein. Accenture, Capgemini, Cognizant, Infosys, Magnet360, TCS und Wipro erhalten diese Einstufung in jeweils zwei Segmenten sowie Deloitte, HCL und PwC in jeweils einem Segment.

Zudem werden Aquilliance und DIA in je einem Marktsegment als „Rising Stars“ bezeichnet. Nach Definition von ISG handelt es sich dabei Unternehmen mit vielversprechendem Portfolio und hohem Zukunftspotenzial.

Marktsegment „Implementation and Integration Services for Large Enterprises“

Speziell im Großkundengeschäft beobachtet ISG, dass die Zahl der Zukäufe besonders stark zunimmt. Zusätzlich zur Stärkung der Branchenexpertise gehe es den Dienstleistern darum, neue Fähigkeiten und Kapazitäten zu schaffen, um gerade auch in den späteren Zyklusphasen einer Salesforce-Installation weiterführende Angebote machen zu können. Ziel sei eine umfassende Entwicklungs-Roadmap, die die Anwenderunternehmen darin befähigt, kontinuierliche Prozessverbesserungen in ihren weltweiten Lieferketten zu erzielen und die Customer Journey ihrer Kunden fortwährend zu verbessern.

Zudem gelte es Strategien dafür zu entwickeln, wie sich die Vielzahl der über die Jahre gewachsenen und unterschiedlich konfigurierten Insellösungen einiger Abteilungen konsolidieren lassen. Gerade in Großunternehmen sei zu beobachten, dass sich in den unterschiedlichen Landesgesellschaften, Business Units und Fachbereichen zahlreiche Einzellösungen herausgebildet hätten. Mehr denn je seien Dienstleister daher gefordert, so ISG, Synergien zu erschließen, um einerseits Betriebs- und Lizenzkosten zu sparen und andererseits den weiteren Ausbau der Lösungen zu sichern.

Marktsegment „Implementation Services for Core Clouds – Midmarket“

Im Teilmarkt „Implementation Services for Core Clouds – Midmarket“ untersucht ISG die Fähigkeiten von 15 Dienstleistern, die sich auf Implementierungsleistungen für die sogenannten Core Clouds von Salesforce konzentrieren. Hierzu gehören vor allem die drei Produkte Sales Cloud, Service Cloud und Commerce Cloud. Die untersuchten Anbieter nutzen in der Regel agile Implementierungsmethoden und konzentrieren sich auf Anwendungsfälle aus dem Mittelstandsgeschäft, die einen vergleichsweise geringen Integrationsaufwand aufweisen. Ein weiterer wesentlicher Aspekt der von ihnen angebotenen Services besteht darin, Kunden bei der Neugestaltung von Prozessen zu unterstützen, die dann mit Salesforce-Anwendungen umgesetzt werden.

Marktsegment „Implementation Services for Marketing Cloud – Midmarket“

Im Marktsegment „Implementation Services for Marketing Cloud – Midmarket“ hat die Studie insgesamt 14 Anbieter untersucht. In der Marketing Cloud gehe es, so ISG, noch einmal weitaus mehr als in anderen Anwendungsbereichen darum, die Funktionen der eigentlichen Salesforce-App mit passenden Automatisierungslösungen zu verbinden. Gerade mittelständische Anwenderunternehmen nutzen diese Automatisierungen, um die Reichweite ihres Marketings zu erhöhen, ohne die Kosten ihrer Kampagnen aus den Augen zu verlieren. Zudem stellt die Studie fest, dass führende Dienstleister zusätzlich zu ihren rein IT-bezogenen Fähigkeiten auch eine ausreichende Expertise bei der Gestaltung von Kommunikationsprozessen mitbringen. So zum Beispiel Kenntnisse im Aufbau und Betrieb von Multichannel-Lösungen für die Informationsgewinnung.

Marktsegment „Managed Application Services for Large Enterprises“

Im Marktsegment „Managed Application Services for Large Enterprises“ hat ISG insgesamt 17 Service Provider untersucht, die Wartung und Support anbieten. So unter anderem in den Aufgabenbereichen Monitoring, Remote Support, zentralisiertes Applikationsmanagement, Datenqualitätsmanagement, Datensicherheit und Compliance. Um die Anforderungen von Großunternehmen zu erfüllen, gehören dazu auch die globale Serviceerbringung und die Abdeckung komplexer Applikationslandschaften inklusive des dahinterliegenden Backends.

Marktsegment „Managed Application Services for Midmarket“

Im Marktsegment „Managed Application Services for Midmarket“ wurden 14 Dienstleister untersucht, deren Angebot die Anforderungen mittelständischer Unternehmen adressiert. Neben klassischen Outsourcing-Aktivitäten, wie etwa Anwendungsüberwachung, betrachtet die Studie auch weiterführende Dienstleistungen wie etwa Entwicklungsservices, proaktive Überwachung und Beratung. Der wesentlichste Unterschied zum zuvor genannten Großkundensegment besteht darin, dass der Integrationsbedarf in der Regel wesentlich niedriger, dafür aber die Notwendigkeit zu lokaler Präsenz wesentlich höher ist.

Die Studie „ISG Provider Lens Salesforce Ecosystem Partners Report Germany 2021“ ist für Abonnenten sowie für den sofortigen Einzelkauf auf dieser Website verfügbar.

Über ISG Provider LensTM

Die Studienreihe ISG Provider LensTM Quadrant ist der einzige Anbietervergleich seiner Art, der empirische, datengetriebene Forschungs- und Marktanalysen mit praxisbasierten Erfahrungen und Beobachtungen des global agierenden Beratungsteams von ISG kombiniert. Unternehmen erhalten eine Fülle detaillierter Daten und Marktanalysen, die ihnen die Auswahl geeigneter Sourcing-Partner erleichtern. ISG-Berater wiederum nutzen die Berichte, um ihre eigenen Marktkenntnisse zu überprüfen und ISG-Geschäftskunden zu beraten. Die Studie untersucht derzeit weltweit operierende Anbieter, vor allem in Europa und Lateinamerika sowie in den USA, Deutschland, dem Vereinigten Königreich, Frankreich, Skandinavien, Brasilien und Australien/Neuseeland. Weitere Märkte werden in Zukunft hinzukommen. Weitere Informationen zur ISG Provider Lens-Marktforschung bietet diese Webseite: https://isg-one.com/research/isg-provider-lens.

Die ISG Provider LensTM-Serie ergänzt die ISG Provider Lens Archetype-Studien, die als erste ihrer Art Anbieter aus der Sicht bestimmter Kundensegmente bewerten.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

![]()

Neue ISG-Studie: Enterprise Service Management wird zum wichtigen Digitalisierungswerkzeug

„Funktionierende ESM-Plattformen lösen eines der Kardinalprobleme vieler Digitalisierungsprojekte. Dieses besteht darin, nicht konsistent genug auf aktuelle Datenbestände zugreifen zu können. Vor allem an dieser Stelle der IT-Wertschöpfung sorgt Enterprise Service Management wirksam für Abhilfe“, sagt Heiko Henkes, Director & Principal Analyst bei der Information Services Group (ISG), und erläutert: „Mit hochautomatisierten Ende-zu-Ende-Abläufen etabliert ESM einen vielseitig nutzbaren Gestaltungsrahmen, um Mitarbeitern, Partnern und Kunden ausreichende Interaktionsmöglichkeiten zu bieten. Und zwar organisationsübergreifend entlang der gesamten Wertschöpfungskette. So zum Beispiel in den Bereichen Einkauf, Gebäudemanagement, Kundendienst, Personalverwaltung und Rechnungswesen.“

Die wachsende Nachfrage führe jedoch zu divergierenden Marktentwicklungen aufseiten der unterschiedlichen ESM-Anbieter. Im Software-Bereich verzeichne man, so ISG, einen stark zunehmenden Konsolidierungsdruck. Aktuell vergehe kaum noch ein Tag ohne Übernahmen und Zusammenschlüsse von Tool-Anbietern. Ziel sei es, die funktionale Reichweite des eigenen Produktportfolios permanent weiter auszudehnen. Demgegenüber böte der Beratermarkt ausreichendes Wachstumspotenzial für wesentlich mehr Unternehmen, so ISG weiter. Dies gelte insbesondere für den deutschsprachigen Raum, wo es zusätzlich zur Großindustrie auch zahlreiche mittelständische Betriebe gebe, die sich für den Einsatz von ESM-Lösungen interessieren würden. Aus Sicht von ISG resultiere daraus eine ausreichend hohe Nachfrage auch für kleinere Beratungshäuser.

Um die unterschiedlichen Marktentwicklungen passend herauszuarbeiten, bewertet ISG die Fähigkeiten von 32 Anbietern in folgenden vier Teilsegmenten: „ESM Tools Providers“, „ESM Consulting & Transformation Services“, „ESM Integration & Implementation Services“ und „ESM Managed Services Providers“.

Marktsegment „ESM Tool Providers“

Unter den ESM-Software-Anbietern kommen laut ISG-Studie derzeit zwei unterschiedliche Strategien zum Tragen: Zum einen gebe es die Gruppe der Plattformhersteller, die mit einer breiten Grundfunktionalität Komplettlösungen errichten. Darauf aufbauend richten die Generalisten App-Stores ein, über die Partnerunternehmen funktionale Erweiterungen und branchenspezifische Lösungen in das Gesamtangebot integrieren können. Zum anderen könnten sich, so die ISG-Studie weiter, aber auch solche Anbieter etablieren, die in der Lage sind, klassische IT-Helpdesk-Lösungen zu voll integrationsfähigen ESM-Systemen zu erweitern. Diese zweite Anbietergruppe setze vor allem auf Technologiepartnerschaften und intelligente Workflowsysteme.

Im Marktsegment „ESM Tool Providers“ konzentriert sich ISG auf Softwarelösungen, die einen möglichst hohen Automatisierungsgrad für unternehmensweite, organisationsübergreifende Prozessstrukturen offerieren. Neben der Automatisierungsfunktionalität sind Integrationsfähigkeit durch standardisierte Programmschnittstellen und eine große Flexibilität für das Workflow-Design gefordert. Wie bereits erwähnt, weist der Tool-Bereich aktuell eine besonders hohe Marktdynamik auf. ISG führt dies auf die Notwendigkeit zurück, technologische Innovationen so zeitnah wie möglich in das eigene Portfolio integrieren zu können. Besonders gefragt seien derzeit Technologien aus den Bereichen Analytics, künstliche Intelligenz, Machine Learning, natürliche Sprachverarbeitung und kognitive Automatisierung.

Marktsegment „ESM Consulting & Transformation Services“

Im Marktsegment „ESM Consulting & Transformation Services“ untersucht ISG Beratungsunternehmen, die Kunden bei der Planung einer Transition hin zu einer ESM-Landschaft unterstützen. Hierbei wird bewertet, inwieweit die Berater neben den eher klassischen Themen wie Organisationsanalyse und -beratung sowie ITSM, SIAM oder ITOM auch spezifisches ESM-Wissen mitbringen. Ein weiterer Bewertungsaspekt sind Kenntnisse im Bereich der Technologielösungen, sowohl bei den Frontendsystemen als auch bei den ESM-Plattformlösungen und den Backendsystemen. Zudem analysiert die Studie, inwieweit die Beratungshäuser über branchenspezifisches Know-how verfügen.

Marktsegment „ESM Integration & Implementation Services“

Im Teilmarkt „ESM Integration & Implementation Services“ werden Unternehmen analysiert, die in der Lage sind, ESM-Lösungen zu implementieren. Die Installation und das Einrichten der Softwarelösungen stellen allerdings nur einen Teil des untersuchten Aufgabenspektrums dar. Aus Sicht von ISG ist es mindestens ebenso wichtig, dass die Partner in diesem Bereich eine tiefe Kenntnis der marktführenden ESM- und ITSM-Softwarelösungen haben. Denn: In vielen Fällen werde es erforderlich sein, bereits bestehende ITSM-Lösungen in eine neue und übergreifende ESM-Lösung zu integrieren. Zusätzlich bräuchten die Integrationspartner eine ausreichende Expertise im Umgang mit Softwareangeboten im Bereich Unternehmensplanung (ERP), da viele der Prozesse, die im Zuge einer ESM-Einführung zu betrachten sind, auf Daten aus diesen Systemen zurückgreifen beziehungsweise unmittelbar darin abgebildet sind. Die Leistungen umfassen die Konfiguration und Implementierung der jeweiligen Anwendungen, die Integration in die Systemlandschaft des Kunden, die Datenmigration und den Go-live-Support.

Marktsegment „ESM Managed Services Providers“

Laut ISG gebe es zahlreiche Anwenderunternehmen, die nicht über die Kapazitäten und das Wissen verfügen, um die Lösungen betreiben zu können. Vor diesem Hintergrund steige die Nachfrage nach Managed Services. Im Marktsegment „ESM Managed Services Providers“ untersucht ISG daher vor allem solche Dienstleister, die über tiefgreifende Kenntnisse und Erfahrungen im Betrieb von komplexen und hochintegrierten Softwarelandschaften verfügen. Zusätzlich zur Expertise im Umgang mit den ESM-Plattformsystemen, achtet die Studie auf Erfahrungen mit ERP-Systemen und anderen Unternehmenslösungen. Die Automatisierung des Anwendungsbetriebs im Sinne von IT4IT („IT for IT“) sichert hierbei einen reibungslosen Betrieb.

Marktführer und Rising Stars

Die Studie listet Capgemini, DXC Technology, Infosys, Materna und T-Systems als Leader in drei Marktsegmenten und 4me, Accenture, BMC, Matrix42, Micro Focus, ServiceNow, USU sowie Wipro als Leader in jeweils einem Segment.

Darüber hinaus werden Efecte, iTSM Group und Sopra Steria in jeweils einem Marktsegment als „Rising Stars“ bezeichnet – nach Definition von ISG sind dies Unternehmen mit „vielversprechendem Portfolio“ und „hohem Zukunftspotenzial“.

Bearbeitete Versionen der Studie sind bei 4me, Efecte und Materna verfügbar.

Die Studie „ISG Provider Lens Enterprise Service Management Germany 2021“ ist für Abonnenten sowie für den sofortigen Einzelkauf auf dieser Website verfügbar.

Über ISG Provider LensTM

Die Studienreihe ISG Provider LensTM Quadrant ist der einzige Anbietervergleich seiner Art, der empirische, datengetriebene Forschungs- und Marktanalysen mit praxisbasierten Erfahrungen und Beobachtungen des global agierenden Beratungsteams von ISG kombiniert. Unternehmen erhalten eine Fülle detaillierter Daten und Marktanalysen, die ihnen die Auswahl geeigneter Sourcing-Partner erleichtern. ISG-Berater wiederum nutzen die Berichte, um ihre eigenen Marktkenntnisse zu überprüfen und ISG-Geschäftskunden zu beraten. Die Studie untersucht derzeit weltweit operierende Anbieter, vor allem in Europa und Lateinamerika sowie in den USA, Deutschland, dem Vereinigten Königreich, Frankreich, Skandinavien, Brasilien und Australien/Neuseeland. Weitere Märkte werden in Zukunft hinzukommen. Weitere Informationen zur ISG Provider Lens-Marktforschung bietet diese Webseite: https://isg-one.com/research/isg-provider-lens.

Die ISG Provider LensTM-Serie ergänzt die ISG Provider Lens Archetype-Studien, die als erste ihrer Art Anbieter aus der Sicht bestimmter Kundensegmente bewerten.

ISG (Information Services Group) (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, des Weiteren auf Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerkbetrieb, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

Palmer Hargreaves für ISG

Telefon: +49 (152) 341464-63

E-Mail: mlongo@palmerhargreaves.com

![]()

IT-Services in Europa: Cloud-Markt mit neuem Allzeithoch

Hier sind die fünf wichtigsten Fakten und Trends des ersten Quartals 2021 – mit besonderem Blick auf die Märkte in Deutschland, Österreich und der Schweiz:

- DACH-Region macht mittlerweile fast 30 Prozent des europäischen Managed-Services-Marktes aus

Für Deutschland, Österreich und die Schweiz (DACH) verzeichnet ISG ein besonders starkes Wachstum im Bereich der Managed Services. Hier stieg das Vertragsvolumen im ersten Quartal 2021 auf insgesamt 840 Millionen Euro. Im Vergleich zum ersten Quartal 2020 ist dies ein Plus von 13 Prozent. Der Anteil der DACH-Länder am gesamten Managed-Services-Vertragsvolumen der EMEA-Region beträgt damit fast 30 Prozent. - Europa mit den weltweit meisten Megadeals

Drei der vier größten Vertragsabschlüsse weltweit fanden auf den europäischen Markt statt. Zu den Megadeals des ersten Quartals zählt der Auftrag der britischen Ardonagh Group an den indischen IT-Dienstleister Mphasis. Ziel der Vereinbarung ist es, die digitale Transformation des britischen Versicherungsmaklers Ardonagh voranzutreiben. Die übrigen beiden Megadeals kommen aus dem Digital-Workplace-Umfeld. Hier erhielt Atos einen Großauftrag des italienischen Telekommunikationsanbieters Wind Tre, während sich HCL, ein ebenfalls in Indien ansässiger IT-Anbieter, einen Fünfjahresvertrag über Leistungen für digitale Arbeitsplätze bei Airbus sicherte. Als Megadeal bezeichnet ISG Abschlüsse mit einem Vertragsvolumen von mindestens 84 Millionen Euro (100 Millionen US-Dollar). - Cloud-Bereich erneut auf Rekordniveau

Einen neuen Rekord verzeichnet ISG für den Markt der cloudbasierten As-a-Service-Dienste in EMEA. Hier belief sich das Volumen der im ersten Quartal abgeschlossenen Verträge auf insgesamt 2,1 Milliarden Euro. Dies entspricht einem Plus von 16 Prozent gegenüber dem Vorjahr. Damit machen die cloudbasierten Dienste mittlerweile 41 Prozent des gesamten europäischen IT-Service-Marktes aus. Gleich um 19 Prozent legte das Infrastructure-as-a-Service (IaaS)-Geschäft zu und lag zum Quartalsende bei 1,5 Milliarden Euro. Ebenfalls auf Rekordniveau schloss der Bereich der Software-as-a-Service-Leistungen (SaaS) ab. Hier weist der EMEA ISG Index einen Anstieg von 9 Prozent auf nunmehr 552 Millionen Euro aus. - Europäischer Gesamtmarkt wächst um ein Fünftel

Im ersten Quartal 2021 lag das Gesamtvolumen der neu abgeschlossenen IT-Services-Verträge bei 5,0 Milliarden Euro. Gegenüber den ersten drei Monaten des Vorjahres ist dies ein Plus von 20 Prozent. Die Zahlen für den Gesamtmarkt beinhalten sowohl die As-a-Service-Verträge als auch die Abschlüsse im Managed-Services-Umfeld. - Managed Services deutlich im Plus

Bei den Managed Services lag das Vertragsvolumen der Neuabschlüsse bei insgesamt 2,9 Milliarden Euro. Gegenüber dem Vorjahr ist dies ein Zuwachs von 23 Prozent. Mit 2,5 Milliarden Euro entfiel der Löwenanteil auf das Marktsegment IT-Outsourcing. Im Vergleich zum Vorjahr ist dies ein Plus von 17 Prozent. Im Business Process Outsourcing (BPO) lag der Zuwachs sogar bei 66 Prozent. Den maßgeblichen Grund dafür sieht ISG in der starken Nachfrage nach branchenspezifischen Diensten sowie nach Leistungen für das Finanz- und Rechnungswesen. Damit lag das BPO-Vertragsvolumen in Europa im ersten Quartal bei insgesamt 437 Millionen Euro.

Marktausblick von Barbara Florschütz, Geschäftsführerin der Information Services Group (ISG) Germany:

„ISG erwartet, dass der Markt für cloudbasierte Dienste 2021 weltweit um 18 Prozent zulegen wird. Für den Managed-Services-Bereich heben wir unsere Wachstumsprognose von 3 auf 5 Prozent an.“

Mehr Infos zum aktuellen EMEA ISG Index bietet:

http://www.isg-one.com/research/research-detail-page/isg-index

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Senior Consultant & Editor

Telefon: +49 (1523) 414646-3

E-Mail: mlongo@palmerhargreaves.com

![]()

IT-Dienstleister sollen den Dschungel aus DevSecOps-Lösungen lichten

„Automatisierung hat sich zu einem der wichtigsten Treiber für ADM-Services der nächsten Generation entwickelt“, sagt Heiko Henkes, Director & Principal Analyst bei ISG. „Alle großen Anbieter haben hohe Investitionen in die eigene KI- und ML-Technologie getätigt. Manche bieten ihre Lösungen zudem im As-a-Service-Modus kleineren Anbietern und Kunden an.“

Die Erwartungen seitens der Kunden seien hoch, könnten aber aufgrund der Komplexität der Systeme und der Aufgaben oft nicht erfüllt werden. „Echte selbstheilende Software und KI-gesteuerte Verbesserungen von Geschäftsprozessen sind noch Zukunftsmusik“, so Henkes weiter. „DevSecOps verschmilzt dabei immer mehr mit Automatisierung und dem kontinuierlichen Software-Testen, um so einen integrierten Softwareerstellungsprozess zu bilden.“

Im schnell wachsenden DevSecOps-Service-Markt verzeichnet die ISG-Studie mittlerweile eine Fülle an Werkzeugen, Praktiken und Modellen, bei der die Unternehmen zunehmend Unterstützung brauchen. Die führenden DevSecOps-Dienstleister würden deshalb mit zahlreichen Tool-Anbietern kooperieren und in die Schulung ihrer Mitarbeiter zu einer Vielzahl von Werkzeugen und Modellen investieren. „Egal ob Container, Low-/No-Code, Blockchain oder KI – die am Markt verfügbaren Werkzeuge und Plattformen kann heute kaum noch ein Unternehmen selbst überblicken, weshalb sie sich an auf DevSecOps spezialisierte Berater wenden“, so ISG-Analyst Henkes weiter.

Hinzu komme, dass DevSecOps nur zum Teil eine technologische Aufgabe darstelle. Genauso wichtig seien kulturelle Veränderungen im Unternehmen, zum Beispiel bei der Zusammenstellung und der Dauerhaftigkeit von Teams. Dienstleister müssen deshalb den ISG-Analysten zufolge neben technologischem Know-how auch diesen kulturellen Wandel gestalten können.

ISG rechnet damit, dass sich die Geschwindigkeit des Wandels im Servicemarkt für DevSecOps weiter erhöht. Dementsprechend könnten Anbieter schnell an Marktanteilen gewinnen, aber genauso schnell wieder verlieren. Im Vorteil seien weniger die tradierten Dienstleister, sondern Unternehmen, die ihre internen Strukturen schnell ändern und dadurch flexibel am Markt agieren können.

Im Teilmarkt „DevSecOps Consulting“ untersuchte ISG insgesamt 20 Anbieter, wovon sich fünf als „Leader“ und zwei als „Rising Star“ positionieren konnten.

Die Studie „ISG Provider Lens Next-gen Application Development & Maintenance (ADM) Services Report Germany 2020“ bewertet die Leistungen von 34 Anbietern in sechs Marktsegmenten (Quadranten). Neben „DevSecOps Consulting“ sind dies „Next-gen ADM“, „Application Maintenance Services – Midmarket/Niche“, „Agile Development“, „Continuous Testing – Large Accounts“ und „Continuous Testing – Midmarket & Expert Consulting“.

Next-gen ADM

Als Anbieter von ADM-Services ist es laut ISG-Studie unverzichtbar, Design, Entwicklung, Integration, Sicherheit, Testen sowie Beratung aus einer Hand anbieten zu können. Sie müssen zudem an Praxisbeispielen nachweisen können, dass neue Methoden und Technologien wie Agile, DevSecOps, Chaos-Reengineering und Automatisierung Teil ihrer ADM-Prozesse sind. Zudem müssten sie über Lösungen und Frameworks für Bestandsanwendungen verfügen, um das Anwendungsportfolio insgesamt zu vereinfachen.

Application Maintenance Services – Midmarket/Niche

Im deutschen Mittelstandssegment für Wartungsservices benötigen führende Anbieter auf jeden Fall eine lokale Präsenz und müssen in der Lage sein, in deutscher Sprache zu kommunizieren. Nearshoring wird zwar akzeptiert, Offshoring jedoch schon nicht mehr, so die ISG-Studie. Ihr zufolge führt auch der Brexit zu Verunsicherung, und zwar vor allem bei vielen indischen und manchen kleineren US-amerikanischen Dienstleistern. Großbritannien ist in der Regel ihr europäischer Hauptmarkt. So fragen sie sich aktuell, ob sie die Märkte auf dem Kontinent auch weiterhin von der Insel aus betreuen können.

Agile Development

Agile Software-Entwicklung lässt sich nur schwer skalieren, womit dem Offshoring Grenzen gesetzt sind. Die Anbieter von Agile Development achten deshalb ISG zufolge stark auf die kulturellen Aspekte der agilen Entwicklung. Dabei würden sie Gamification, Hackathons, Ideation-Plattformen und andere Workspace-Initiativen nutzen, um den notwendigen kulturellen Wandel voranzutreiben. Erschwert werde dieser Wandel zudem weiterhin durch den Mangel an geeigneten Mitarbeitern. Zwar habe sich die Situation im Vergleich zum vergangenen Jahr etwas entspannt. Doch seien die Serviceanbieter weiter dabei, eigene Mitarbeiter entsprechend fortzubilden, um eine agile Bereitstellung zu ermöglichen.

Continuous Testing

Sichere und zuverlässige Anwendungen sind in Zeiten des Homeoffice noch einmal wichtiger geworden. Entsprechend sind auch die Anforderungen an Testmechanismen und -prozesse gestiegen. Wichtigste Herausforderungen stellen dabei laut ISG-Studie die Ausfallsicherheit, Stabilität und Modernisierung von Altsystemen dar. Hinzu kommt der (geplante) Umstieg auf hybride Cloud-Umgebungen. Der Trend gehe dabei hin zum sogenannten Shift-Left-Testen in frühen Produktionsphasen. Dabei wird das Testen zum Bestandteil von agilen Entwicklungszyklen. Kleine Komponenten der Software werden dabei so früh wie möglich getestet anstatt erst am Ende eines Sprints.

Der ISG-Anbietervergleich nennt Cognizant in fünf Marktsegmenten und Atos und Capgemini in vier Marktsegmenten führende Anbieter („Leader“). DXC Technology, HCL, IBM und Wipro werden in drei Quadranten und Deutsche Telekom (TSI) und Materna in zwei Quadranten als Leader bewertet. Zudem nennt die Studie Accenture, Deutsche Telekom, Infosys und Zeiss Digital Innovation in jeweils einem Quadranten Leader.

Weiterhin wird HCL in drei Quadranten als Rising Star bezeichnet – nach Definition von ISG ein Unternehmen mit „vielversprechendem Portfolio“ und „hohem Zukunftspotenzial“. Infosys und TCS sind in jeweils zwei Quadranten Rising Star und Cognizant in einem Quadranten.

Eine überarbeitete Version der Studie ist bei Capgemini erhältlich.

Die Studie „ISG Provider Lens Next-gen Application Development & Maintenance (ADM) Services Report Germany 2020“ ist für Abonnenten sowie für den sofortigen Einzelkauf auf dieser Website verfügbar.

Über ISG Provider LensTM

Die Studienreihe ISG Provider LensTM Quadrant ist der einzige Anbietervergleich seiner Art, der empirische, datengetriebene Forschungs- und Marktanalysen mit praxisbasierten Erfahrungen und Beobachtungen des global agierenden Beratungsteams von ISG kombiniert. Unternehmen erhalten eine Fülle detaillierter Daten und Marktanalysen, die ihnen die Auswahl geeigneter Sourcing-Partner erleichtern. ISG-Berater wiederum nutzen die Studien, um ihre eigenen Marktkenntnisse zu überprüfen und ISG-Geschäftskunden zu beraten. Die Studie untersucht derzeit weltweit operierende Anbieter, vor allem in Europa sowie in den USA, Deutschland, der Schweiz, dem Vereinigten Königreich, Frankreich, Skandinavien, Brasilien und Australien/Neuseeland. Weitere Märkte werden in Zukunft hinzukommen. Weitere Informationen zur ISG Provider Lens-Marktforschung bietet diese Webseite: https://isg-one.com/research/isg-provider-lens.

Eine begleitende Studienreihe, die ISG Provider Lens Archetype Reports, bewertet als erste ihrer Art Anbieter aus der Sicht bestimmter Kundensegmente.

ISG (Information Services Group) (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerk-Betreibergesellschaften, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Palmer Hargreaves für ISG

Telefon: +49 (152) 341464-63

E-Mail: mlongo@palmerhargreaves.com

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

![]()

ISG-Studie: Wegen der Pandemie setzen Unternehmen verstärkt auf cloudbasierte Personallösungen

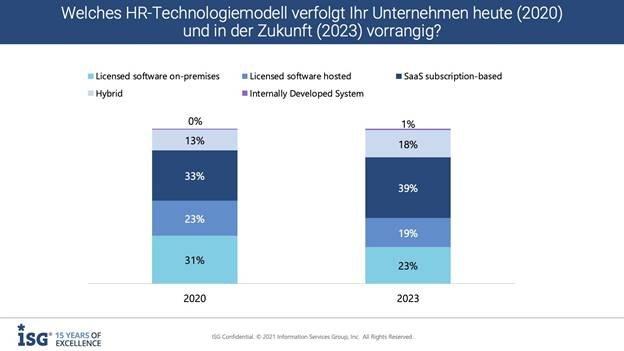

ISG befragte für die Studie 260 Unternehmen weltweit, wobei 46 Prozent angaben, dass sie Software-as-a-Servcie-(SaaS-)Plattformen oder eine hybride Lösung für HR nutzen. Bei der Umfrage vor zwei Jahren waren es nur 20 Prozent. Mit Blick in die Zukunft gaben 57 Prozent der befragten Unternehmen an, dass sie davon ausgehen, dass sie bis 2023 eine SaaS- oder hybride Lösung auf Abonnementbasis nutzen.

Die Ergebnisse der Studie „2021 ISG Survey on Industry Trends in HR Technology and Service Delivery“ werden heute veröffentlicht. Stacey Cadigan, Partner, ISG HR Technology und Koautorin der Studie, wird die Ergebnisse heute um 18 Uhr (MESZ) in einem Webinar („Moving Forward: 2021 Industry Trends in HR Technology“) diskutieren. Gastgeber des Webinars ist die Society for Human Resources Management (SHRM).

„2020 hat die COVID-19-Pandemie die Arbeitswelt in unvorstellbarer Weise verändert. Sie hat das Potenzial von SaaS-Technologien für HR in den Mittelpunkt gerückt, um Mitarbeiter besser einzubinden, die Belegschaft auch außerhalb des Büros zu unterstützen, die Produktivität zu verbessern sowie ein agileres HR-Modell zu ermöglichen“, sagt Stacey Cardigan. „Unsere Studie zeigt, dass das Interesse an HR-SaaS-Plattformen zunimmt, da mehr und mehr Unternehmen feststellen, dass sie dank ihres cloudbasierten Ansatzes messbare Mehrwerte erzielen.“

Laut Studie geben 64 Prozent der Unternehmen an, dass ihre Investitionen in HR-SaaS-Plattformen zu einem messbaren Mehrwert führen. Das sind 23 Prozentpunkte mehr als 2019, als ISG diese Studie zuletzt durchführte. Der geschäftliche Mehrwert bezieht sich dabei auf unterschiedliche Messgrößen, darunter Produktivität, Kostensenkungen und Mitarbeiterbindung.

Mit Blick auf Kosteinsparungen bei HR gaben 70 Prozent der Befragten an, dass sie mit SaaS-Lösungen 10 Prozent oder mehr einsparen, während 37 Prozent der Befragten ihre Kostenreduktion sogar auf 20 Prozent oder mehr bezifferten.

„Die Pandemie ist eines der belastendsten Ereignisse der jüngeren Geschichte. HR steht dabei ganz vorne an der Front“, sagt Deb Card, Partner, ISG HR Technology und Koautorin der Studie. „HR-Technologien unterstützen dabei deutlich, indem sie datengesteuerte Entscheidungen in Echtzeit ermöglichen, den Zusammenhalt und die Kooperation zwischen Mitarbeitern in einer virtuellen Arbeitsumgebung fördern, Leistung, Produktivität und Engagement überwachen sowie die virtuelle Mitarbeitersuche, das Onboarding und Offboarding ermöglichen.“

Viele führende SaaS-HR-Lösungen würden zudem nun COVID-spezifische Funktionen aufweisen, um neue personalrelevante Gesetze zu erfüllen, COVID-Fälle zu verfolgen oder die Rückkehr an den Arbeitsplatz zu managen, so Card.

Die Studie stelle zudem einen starken Zusammenhang zwischen der Fähigkeit von Unternehmen fest, ihre Geschäftsziele zu erreichen und ihr Betriebsmodell und ihre Prozesse auf neue HR-Plattformen auszurichten.

Die Unternehmen sind aktuell ziemlich gleichmäßig in zwei Teile aufgeteilt: auf der einen Seite weiterhin die Anwender von intern erbrachten Services, auf der anderen Seite die Nutzer von Outsourcing-Modellen. Doch verzeichnet die Studie im Vergleich zu den Umfragen von 2019 und 2017 einen klaren Trend in Richtung Outsourcing. Insgesamt wurden elf HR-Funktionen analysiert. Unter ihnen gab es in den Bereichen Gehaltsabrechnung und Management von Gesundheits- und Wellnessleistungen den größten Umschwung hin zu ausgelagerten oder hybriden Betriebsmodellen.

Im Zuge der Pandemie erwarten laut ISG-Studie fast sieben von zehn Unternehmen, dass ein deutlicher Anteil ihrer Mitarbeiter, nämlich mehr als 20 Prozent, auch im Jahr 2022 und darüber hinaus von zu Hause aus arbeiten wird. Die meisten Unternehmen gaben diesbezüglich an, dass dies auf zwischen 20 und 40 Prozent der Mitarbeiter zutreffen wird. In Folge würden größere Investitionen in HR-Technologie, -Werkzeuge und -Richtlinien notwendig, die eine langfristige Strategie für das Arbeiten vom Homeoffice aus unterstützen, so ISG.

„Die COVID-19-Pandemie hat im Personalmanagement noch einmal verdeutlicht, wie wichtig Daten und Analysen für die Personalplanung sind, darunter auch Echtzeitdaten zu Abwesenheiten, zur Mitarbeiterzufriedenheit sowie die Fähigkeit, Urlaube oder die Wiedereingliederung ins Büro zu planen und durchzuführen“, sagt Kelly Will, Director, ISG HR Technology und Koautorin der Studie. „Fast 40 Prozent der Unternehmen geben an, dass sie beim Aufbau einer datengesteuerten Kultur in der Personalabteilung sehr erfolgreich waren. Ein weiteres Viertel der Befragten bezeichnete sich als ziemlich erfolgreich.“

Will fügt hinzu, dass die Fortschritte in der HR-Datenanalytik ermutigend seien. Allerdings gebe es noch viele bislang ungenutzte Möglichkeiten, unternehmensweite HR-Kennzahlen zu nutzen: „Daten als Basis für Verbesserungsmaßnahmen zu nutzen, erfordert ein Change Management, das entsprechendes Know-how und Routinen aufbaut, Datenanalysen in die tägliche Arbeit einbettet und die Vorteile neuer Analysemöglichkeiten nutzt.“

Die 260 Unternehmen, die für die ISG-Studie „2021 ISG Survey on Industry Trends in HR Technology and Service Delivery“ befragt wurden, repräsentieren einen branchenübergreifenden Querschnitt aus allen wichtigen Regionen der Welt und beschäftigen zwischen 5.000 und mehr als 50.000 Mitarbeiter. Die Studie verfolgt, wie sich die Markttrends im Vergleich zu vorherigen Erhebungen entwickeln. Zudem untersucht sie den Reifegrad von Unternehmen auf ihrem Weg der digitalen Transformation.

ISG (Information Services Group) (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, des Weiteren auf Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerkbetrieb, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

![]()

Mehr und mehr Banken nutzen künstliche Intelligenz im Breiteneinsatz

„Die Erwartungen der Bankkunden ändern sich gerade grundlegend“, sagt Johanna von Geyr, Partner und EMEA Lead Banking, Financial Services & Insurance bei ISG. Der mobile Zugriff auf Bankinformationen und das digitale Bezahlen stünden dabei an erster Stelle. „Wenn ein Kunde heute seine Bankgeschäfte zum Beispiel per Sprachassistent durchführen möchte“, so von Geyr, „müssen die ausgelösten Transaktionen auch auf diesem Weg eindeutig und sicher sein.“ Der Markt für Technologie- und Service-Anbieter, die Banken bei solchen Lösungen unterstützen, verzeichne deshalb aktuell ein deutliches Wachstum.

Ein Beispiel ist der von der ISG-Studie untersuchte Teilmarkt der „Know-Your-Customer/Anti-Money-Laundering (KYC/AML) Implementation Services“. Die Banken sehen sich hier mit sehr unterschiedlichen Regularien in verschiedenen Weltregionen und Ländern konfrontiert. In der Schweiz gelten zum Beispiel andere Regeln als in der EU, innerhalb derer noch einmal die Euro- von den Nicht-Euro-Staaten zu unterscheiden sind. Hinzu kommt, dass die EU-Regularien wiederum federführend von Großbritannien geprägt wurden, was sich mit dem Brexit ebenfalls ändert.

„Mit Blick auf KYC/AML haben es Banken mit einer äußerst komplexen Landschaft an Regularien zu tun, zum Beispiel bei der Kreditvergabe“, sagt Johanna von Geyr. „Diese lassen sich nur dann wirtschaftlich umsetzen, wenn viele Prozesse automatisiert ablaufen. Hier kommen Methoden der künstlichen Intelligenz immer mehr zum Tragen.“ Beispiele seien etwa der Abgleich von Kreditnehmern mit sogenannten „Blacklists“ oder die Analyse auffälliger Zahlungsströme. Kreditkartenbetreiber führten solche Analysen aus Eigeninteresse schon länger durch, während Banken nun wegen neuer Regularien nachziehen würden.

Zugleich sehen der ISG-Studie zufolge Banken die KYC/AML-Regularien zunehmend nicht mehr nur als Pflicht, sondern auch als Chance, sich Wettbewerbsvorteile zu verschaffen. „Wer seine Kunden besser kennt und mehr Transparenz etwa über begleitende Informationen zu Geldtransfers erhält, ist auch in der Lage, seinen Kunden maßgeschneiderte und prompte Angebote zu machen“, so von Geyr weiter. „KI und Machine Learning könnten hier Muster automatisch erkennen, um entweder den Kundenservice zu verbessern oder Alarm zu schlagen, wenn mit Blick auf etwaige Geldwäsche Auffälligkeiten auftreten.

Manche der Technologie- und Service-Anbieter im Bankenumfeld verfügen den ISG-Analysten zufolge mittlerweile über eigene KI-Lösungen, während andere diese über Drittanbieter und Partner dazuholen. Dies sei bei den klassischen IT-Service-Providern der Fall, die auf diese Weise produktunabhängige Services gewährleisten könnten. Bei den Anbietern bestimmter Technologielösungen und der damit verbundenen Services hingegen stehe und falle deren Marktposition mit der Attraktivität ihrer spezifischen Lösung. Die Dritten im Bunde der Service-Anbieter seien regionale Unternehmen, welche jeweils einen nationalen Markt besonders gut kennen. Diese verfügen ISG zufolge ebenfalls über nennenswerte Marktanteile, seien jedoch bei den großen internationalen Banken weniger vertreten. Von allen Anbietern gleichermaßen erwarten die Kunden laut ISG zudem umfangreiches Know-how im Bereich der Regulatorik, da dieses Thema immer wichtiger werde.

Im Teilmarkt der „Know-Your-Customer/Anti-Money-Laundering Implementation Services“ untersuchte ISG insgesamt 18 Anbieter, wovon sich fünf als „Leader“ positionieren konnten und einer als „Rising Star“. Dies ist nach ISG-Definition ein Unternehmen mit „vielversprechendem Portfolio“ und „hohem Zukunftspotenzial“.

Der „ISG Provider Lens Banking Industry Ecosystem Report DACH 2020“ bewertet die Leistungen von 26 Anbietern in vier Marktsegmenten (Quadranten): Neben „Know-Your-Customer/Anti-Money-Laundering Implementation Services ” sind dies „Core Banking Platform Implementation Services for Retail“, „Core Banking Platform Implementation Services for Corporate“ und „Payment Ecosystem Services“.

Core Banking Platform Implementation Services

Bei den Kernbankensystemen im Privat- und Geschäftskundenbereich hat ISG zuletzt vor allem Projekte beobachtet, welche die operative Agilität sowie die Reaktionsfähigkeit auf die immer anspruchsvolleren Kundenanforderungen verbessern. Die Service-Anbieter dieses Teilmarktes müssten deshalb in der Lage sein, diese dynamischeren Kundenbeziehungen abzubilden. Zudem müssten sie über Lösungen verfügen, die neue Komponenten wie zum Beispiel KI-Funktionalitäten in bestehende Altsysteme integrieren. Dies beinhalte auch die Modernisierung zentraler Altsystemkomponenten, damit diese sich nahtlos in zukünftige Systeme und Plattformen integrieren lassen.

Payment Ecosystem Services

Obwohl Bankkunden insbesondere in Deutschland und Österreich als sehr auf Barzahlungen orientiert gelten, setzen sich auch dort digitale Bezahlsysteme immer mehr durch – nicht zuletzt wegen der aktuellen COVID-19-Pandemie. In der Schweiz hingegen ist kontaktloses Zahlen schon länger Alltag. Bei großen Banken wie UBS, Credit Suisse und PostFinance gehören sie zum Standard. Die Schweiz hat hier laut ISG-Studie eine Pionierrolle eingenommen und gilt als Testfeld für neue digitale Zahlungsarten.

Die Mehrheit der Banken in allen drei Ländern der DACH-Region hat laut ISG damit begonnen, diese neuen Zahlungsdienste an entsprechende Service-Anbieter auszulagern. In diesem Zug würden Banken Dienstleister bevorzugen, die sowohl über das notwendige IT-Wissen als auch über ausreichend Outsourcing-Know-how verfügen. Sie müssen demnach nicht nur in der Lage sein, die Implementierung dieser Zahlungsverkehrssysteme, sondern auch die Verwaltung ihres Betriebs zu unterstützen und zu steuern.

Der ISG-Anbietervergleich nennt Accenture und DXC Technology in allen vier Marktsegmenten als „Leader“ sowie Capgemini in zwei Quadranten. Atos, IBM, Infosys, TCS und Validatis werden in jeweils einem Marktsegment als „Leader“ eingestuft. Zudem werden TCS in zwei sowie Wipro und Worldline in jeweils einem Quadranten als „Rising Stars“ bezeichnet – nach ISG-Definition Unternehmen mit „vielversprechendem Portfolio“ und „hohem Zukunftspotenzial“.

Eine bearbeitete Version der Studie ist bei Capgemini verfügbar.

Die Studie „ISG Provider Lens Banking Industry Ecosystem Report DACH 2020“ ist für Abonnenten sowie für den sofortigen Einzelkauf auf dieser Website verfügbar.

Über ISG Provider LensTM

Die Studienreihe ISG Provider LensTM Quadrant ist der einzige Anbietervergleich seiner Art, der empirische, datengetriebene Forschungs- und Marktanalysen mit praxisbasierten Erfahrungen und Beobachtungen des global agierenden Beratungsteams von ISG kombiniert. Unternehmen erhalten eine Fülle detaillierter Daten und Marktanalysen, die ihnen die Auswahl geeigneter Sourcing-Partner erleichtern. ISG-Berater wiederum nutzen die Berichte, um ihre eigenen Marktkenntnisse zu überprüfen und ISG-Geschäftskunden zu beraten. Die Studie untersucht derzeit weltweit operierende Anbieter, vor allem in Europa und Lateinamerika sowie in den USA, Deutschland, dem Vereinigten Königreich, Frankreich, Skandinavien, Brasilien und Australien/Neuseeland. Weitere Märkte werden in Zukunft hinzukommen. Weitere Informationen zur ISG Provider Lens-Marktforschung bietet diese Webseite: https://isg-one.com/research/isg-provider-lens.

Die ISG Provider LensTM-Serie ergänzt die ISG Provider Lens Archetype-Studien, die als erste ihrer Art Anbieter aus der Sicht bestimmter Kundensegmente bewerten.

ISG (Information Services Group) (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, des Weiteren auf Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerkbetrieb, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

![]()

Public Cloud-Anbieter mit Rechenzentren vor Ort haben die Nase vorn

Wegen dieses Public Cloud-Booms suchen Unternehmen ISG zufolge intensiv nach Partnern, die sie bei der Migration in die Cloud unterstützen. „Beim Wechsel in die Cloud sind grundlegende Fragen zu klären“, sagt Heiko Henkes, Director & Prinicipal Analyst bei ISG. Es müsse zum Beispiel analysiert werden, welche Anwendungen sich für den Umzug in die Cloud eignen und wie sie sich am besten migrieren lassen. „Bei dieser Migration kommen die Unternehmen ohne die Partneranbieter der Hyperscaler kaum aus – etwa, um alte Großrechner-Applikationen mit dem notwendigen Know-how und geeigneten Werkzeugen cloudfähig zu machen.“ Auch sei es in vielen Fällen nicht ratsam, die eigenen Anwendungen eins zu eins („Lift & Shift“) in die Cloud zu überführen. „Auf diese Weise verzögert man die Herbeiführung einer Lösung nur“, so Henkes. „Cloud-Dienstleister können hier helfen, Unternehmenssysteme vor der Cloud-Migration erst einmal zu konsolidieren.“

Zuletzt ist der von der ISG-Studie untersuchte Teilmarkt der „Hyperscale Infrastructure & Platform Services“ vor dem Hintergrund der COVID-19-Pandemie noch stärker gewachsen als zuvor schon. Dies betreffe sowohl Infrastructure-as-a-Service (IaaS) als auch Software-as-a-Service (SaaS). Dabei sei es den Kunden wichtig, Services aus nächster Nähe zu beziehen, denn neben regulatorischen Bestimmungen zum Ort der Datenhaltung spielten auch Latenz-Anforderungen eine Rolle. Zudem habe das jüngst erfolgte Ende des Datenschutzabkommens „Privacy Shield“ zwischen der EU und den USA die Forderung des Marktes nach Vor-Ort-Rechenzentren noch einmal zusätzlich unterstrichen.

In Deutschland verfügen mittlerweile alle großen Cloud-Hyperscaler über eigene Rechenzentren, die sie entweder in Eigenregie oder über Colocation-Partner betreiben. Dies trifft laut Studie auch auf den von ISG sogenannten „Rising Star“ des Marktsegments, IONOS cloud, zu. Dessen gesamte Infrastruktur befinde sich in Deutschland. Die einfache, vergleichsweise wenig komplexe Cloud-Plattform biete ein breites Leistungsspektrum, sei zugleich jedoch weitgehend selbsterklärend und arbeite nicht mit Langfristverträgen. Damit richte sich der Anbieter vor allem an mittelständische Unternehmen, die bei IONOS cloud alle Leistungen zudem durchgängig auf Deutsch erhalten.

Mit Blick auf die Zukunft geht ISG davon aus, dass im Zuge der fortschreitenden Digitalisierung das Speichern und die Strukturierung großer Datenmengen immer wichtiger werden. „Auch die großen Hyperscaler werden langfristig nicht mehr nur auf die Verfügbarkeit großer Rechenzentren zählen können“, sagt ISG-Analyst Henkes. „Sie entwickeln immer häufiger Technologien, um hybride Cloud-Lösungen zu ermöglichen und Kunden dabei zu unterstützen, lokale Appliances auf Basis von globalen Public Cloud-Standards zu betreiben. Dieser Trend hin zur ‚verteilten Cloud‘ lässt sich bei den Anbietern am Markt bereits beobachten.“

Im Teilmarkt der „Hyperscale Infrastructure & Platform Services“ untersuchte ISG insgesamt 19 Anbieter, wovon sich sechs als „Leader“ positionieren konnten und einer als „Rising Star“. Dies ist nach ISG-Definition ein Unternehmen mit „vielversprechendem Portfolio“ und „hohem Zukunftspotenzial“.

Der „ISG Provider Lens Public Cloud – Solutions & Services Report Germany 2020“ bewertet die Leistungen von 101 Anbietern in acht Marktsegmenten (Quadranten): Neben „Hyperscale Infrastructure & Platform Services” sind dies „Consulting & Transformational Services (Großunternehmen)”, „Consulting & Transformational Services (Mittelstand)”, „Governance, Risk & Compliance Services”, „Managed Public Cloud Services (Großunternehmen)”, „Managed Public Cloud Services (Mittelstand)”, „Secure Enterprise Filesharing Services” und „SAP HANA Infrastructure Services”.

Consulting & Transformational Services

Beratungshäuser im Cloud-Umfeld stehen vor allem vor der Herausforderung, die mit der Cloud verbundene Transformation zum datenzentrischen Unternehmen zu begleiten und durch ein entsprechendes Change Management abzusichern. Bei der eigentlichen Cloud-Migration sind die Serviceanbieter laut ISG-Studie zudem beim Re-Engineering oftmals proprietärer oder monolithischer Altanwendungen gefragt. Begehrt seien dabei vor allem die rar gesäten Middleware- und Developer-Experten. Absolut im Trend liege auch das Aufbrechen von Mainframe-Applikationen beziehungsweise die Migration von SAP auf Amazon Web Services, Microsoft Azure oder Google Cloud Platform.

Governance, Risk & Compliance Services

Lange Zeit haben Datenschutzbedenken die Einführung von Cloud-Services im deutschen Markt gebremst. Dies hat sich laut ISG-Studie mittlerweile grundlegend geändert. Die ISG-Analysten beobachten zudem, dass gerade jene Service-Provider, welche die technische Implementierung durchführen, auch mit Beratungsleistungen rund um die technische Sicherstellung der Compliance für diese Cloud-Services beauftragt werden. Auditierungen und Zertifizierungen würden in den meisten Fällen in den Händen der großen Unternehmensberatungen liegen. Diese hätten gerade im Bereich der Risiko-Evaluierung, -Bewertung und -Minderung aufgerüstet. Neben umfangreichen Frameworks zur Regelkonformität hätten die Berater zudem mit automatisierten Tools und implementierter künstlicher Intelligenz nachgezogen.

Managed Public Cloud Services

Bei der Auslagerung von Public Cloud Services als Managed Services verfügen die führenden Anbieter der ISG-Studie zufolge in der Regel über Cloud-Management-Plattformen, um den Ansprüchen ihrer Kunden an Kostenoptimierung und Automation gerecht zu werden. Hyperscaler würden zudem dedizierten Managed Service Providern Akkreditierungen im Rahmen ihrer Partnerprogramme anbieten. Viele dieser Managed Service-Engagements würden auch Migrationen von Applikationen beinhalten, um diese initial zu optimieren beziehungsweise zu standardisieren.

Secure Enterprise Filesharing Services

In diesem von der ISG-Studie beschriebenen Spezialmarkt befinden sich Anbieter, die wichtige Dokumente und Prozesse statt auf lokalen Computern oder einem Intranet in geografisch verteilten Server-Clustern speichern. Die Daten werden zentral im Rechenzentrum des Cloud-Anbieters gespeichert und können von überall mit jedem Endgerät via Browser oder Login-Bildschirm abgerufen werden. Eine Reihe der Anbieter dieses Marktes kommt aus Deutschland. Sie garantieren, dass die hochsensiblen Daten hierzulande verarbeitet und gehostet werden und das Land nicht verlassen.

SAP HANA Infrastructure Services

SAP ermutigt seine Kunden mittlerweile, ihre SAP-Anwendungen aus den eigenen Rechenzentren in die Public Cloud zu verlagern. Die darauf spezialisierten As-a-Service-Anbieter konnten sich laut ISG-Studie vor allem durch Analyseverarbeitung in Echtzeit, eine hohe Flexibilität in der Skalierbarkeit zu jeder Zeit, die Nutzung bestehender Anwendungen und die Auswahl aus einer Fülle von vorkonfektionierten Anwendungen profilieren. Der Markt vergrößere sich weiterhin fortlaufend, darunter zahlreiche Vor-Ort-Anbieter aus Deutschland, einem der größten SAP-Anwendermärkte weltweit.

Der ISG-Anbietervergleich nennt IBM und T-Systems in vier Marktsegmenten als „Leader“ sowie CANCOM und Microsoft in jeweils drei Quadranten. Accenture, Arvato Systems, Atos, AWS, Capgemini, Deutsche Telekom, DXC Technology und Google werden in zwei Quadranten als „Leader“ bewertet. All for One Group, Axians, Box, Brainloop, BTC, Citrix, Claranet, Computacenter, d.velop, Deloitte, doubleSlash, DRACOON, Dropbox, EY, KPMG, NTT DATA, PlusServer, PwC, Rackspace Technology, Red Hat, Reply und Wipro werden in jeweils einem Marktsegment als „Leader“ genannt. Zudem werden Claranet, Infosys, IONOS cloud, ownCloud und Rackspace Technology in jeweils einem Quadranten als „Rising Stars“ bezeichnet – nach ISG-Definition Unternehmen mit „vielversprechendem Portfolio“ und „hohem Zukunftspotenzial“.

Eine bearbeitete Version der Studie ist bei IONOS cloud, Rackspace und T-Systems verfügbar.

Die Studie „ISG Provider Lens Public Cloud – Solutions & Services Report Germany 2020“ ist für Abonnenten sowie für den sofortigen Einzelkauf auf dieser Website verfügbar.

Über ISG Provider LensTM

Die Studienreihe ISG Provider LensTM Quadrant ist der einzige Anbietervergleich seiner Art, der empirische, datengetriebene Forschungs- und Marktanalysen mit praxisbasierten Erfahrungen und Beobachtungen des global agierenden Beratungsteams von ISG kombiniert. Unternehmen erhalten eine Fülle detaillierter Daten und Marktanalysen, die ihnen die Auswahl geeigneter Sourcing-Partner erleichtern. ISG-Berater wiederum nutzen die Berichte, um ihre eigenen Marktkenntnisse zu überprüfen und ISG-Geschäftskunden zu beraten. Die Studie untersucht derzeit weltweit operierende Anbieter, vor allem in Europa und Lateinamerika sowie in den USA, Deutschland, dem Vereinigten Königreich, Frankreich, Skandinavien, Brasilien und Australien/Neuseeland. Weitere Märkte werden in Zukunft hinzukommen. Weitere Informationen zur ISG Provider Lens-Marktforschung bietet diese Webseite: https://isg-one.com/research/isg-provider-lens.

Eine begleitende Studienreihe, die ISG Provider Lens Archetype Reports, bewertet als erste ihrer Art Anbieter aus der Sicht bestimmter Kundensegmente.

ISG (Information Services Group) (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, des Weiteren auf Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerkbetrieb, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

![]()

ISG Index für das dritte Quartal 2020: IT-Outsourcing befeuert den europäischen Sourcing-Markt

- Managed Services legen 10% im Jahresvergleich zu, IT-Outsourcing wächst um 36%

- Infrastructure-as-a-Service mit einem Plus von 16%, da Unternehmen weiterhin Aufgaben in die Cloud verlagern

- Gesamtmarkt im Vergleich zum Vorjahresquartal mit 9% im Plus, gegenüber dem zweiten Quartal 2020 stagnierend

- Vereinigtes Königreich meldet herausragendes Quartal, mit einem Vertragsvolumen von 877 Millionen Euro für Managed Services

Der Sourcing-Markt in Europa, dem Nahen Osten und Afrika (EMEA) wurde im dritten Quartal 2020 von einer starken Nachfrage nach IT-Outsourcing (ITO) befeuert. Insbesondere das Vereinigte Königreich verzeichnete sehr gute Ergebnisse. Dies meldet der aktuelle EMEA ISG Index auf Basis der neuesten Zahlen der Sourcing-Branche. Er wird von Information Services Group (ISG) (NASDAQ: III) herausgegeben, einem führenden Marktforschungs- und Beratungshaus im Technologiesegment.

Der EMEA ISG Index erfasst Outsourcing-Abschlüsse der Privatwirtschaft mit einem jährlichen Vertragsvolumen (Annual Contract Value, ACV) von mindestens 5 Millionen Euro. Der aktuelle Index zeigt, dass das ACV für traditionelle Managed Services im Vergleich zum dritten Quartal 2019 um 10 Prozent auf 2,2 Milliarden Euro zulegte, wobei ITO um 36 Prozent auf 1,8 Milliarden Euro wuchs. Allein das Vereinigte Königreich verzeichnete bei den Managed Services im dritten Quartal ein Vertragsvolumen von 877 Millionen Euro, was einem Plus von 60 Prozent gegenüber dem Vorjahreszeitraum entspricht. Die ITO-Abschlüsse haben sich dabei verdoppelt, während das Geschäft mit Business Process Outsourcing (BPO) zweistellig wuchs.

Das zweistellige Wachstum des Managed-Services-ACV in der EMEA-Region kam zustande, obwohl BPO im Vergleich zum dritten Quartal 2019 um 40 Prozent auf 420 Millionen Euro zurückging. Im Vergleich zum zweiten Quartal 2020 hingegen legte BPO um 25 Prozent zu.

Derweil legte das Geschäft mit cloudbasierten Services (As-a-Service) im Vergleich zum dritten Quartal 2019 um 9 Prozent auf 1,7 Milliarden Euro zu. Dies fußt vor allem auf der Stärke von Infrastructure-as-a-Service (IaaS). Hier stieg das Marktvolumen um 16 Prozent auf 1,2 Milliarden Euro an. Demgegenüber schrumpfte das Marktsegment Software-as-a-Service (SaaS) um 7 Prozent auf 431 Millionen Euro, was das geringste Quartalsvolumen in fast drei Jahren bedeutet.

Fasst man die As-a-Service- und Managed-Services-Abschlüsse der EMEA-Region zusammen, so legte das gesamte Vertragsvolumen im Vergleich zum Vorjahresquartal um 9 Prozent auf 3,9 Milliarden Euro zu. Das dritte Quartal 2019 war allerdings von erheblicher Schwäche geprägt. Um die aktuelle Marktverfassung besser einschätzen zu können, empfiehlt sich daher der Vergleich zum zweiten Quartal 2020, gegenüber dem das ACV des EMEA-Gesamtmarktes leicht nachgab.

„Der Managed-Services-Markt in EMEA war im vergangenen Quartal von zahlreichen Neuabschlüssen geprägt. Deren Zahl lag um mehr als 20 Prozent über der des zweiten Quartals“, sagt Barbara Florschütz, Geschäftsführerin der Information Services Group (ISG) Germany. „85 Prozent dieser Verträge beliefen sich jedoch auf weniger als 17 Millionen Euro, so wie in anderen Weltregionen auch. Nur 10 Verträge in EMEA wiesen einen Wert von mehr als 34 Millionen Euro auf.“

„Wir verzeichneten auch einen starken Anstieg bei der Restrukturierung von Verträgen, nämlich ein Plus von fast 40 Prozent gegenüber dem Vorjahresquartal und von 85 Prozent im Vergleich zum zweiten Quartal dieses Jahres“, sagt Florschütz. „Diese Zahlen kommen nicht überraschend, da Unternehmen während der Pandemie Kosten senken wollen und zögern, Lieferanten zu wechseln oder neu zu bestellen.“

Bisherige Entwicklung 2020

In den ersten neun Monaten dieses Jahres wuchs der Gesamtmarkt in EMEA um 2,6 Prozent auf 12,1 Milliarden Euro. As-a-Service legte um 12 Prozent auf 5,2 Milliarden Euro zu, was vor allem auf das Konto des IaaS-Segments geht, das um 20 Prozent auf 3,8 Milliarden Euro wuchs, während das SaaS-Vertragsvolumen um 5 Prozent auf 1,4 Milliarden Euro nachgab. Aufseiten von Managed Services stieg das ITO-Volumen um 8,5 Prozent auf 5,9 Milliarden Euro, während der BPO-Markt um mehr als 40 Prozent auf 1,0 Milliarden Euro nachgab. Managed Services insgesamt schrumpften um 3,6 Prozent auf 6,9 Milliarden Euro.

„Niedrige regionale Ergebnisse, insbesondere in Skandinavien, haben die Managed Services in diesem Jahr nach unten gezogen“, stellt Barbara Florschütz fest. „Ungeachtet dessen weisen die zwei größten EMEA-Märkte, das Vereinigte Königreich und die DACH-Region, ein moderates Wachstum bei den Managed Services auf. Im As-as-Service-Segment wiederum wuchs die gesamte Region bisher schneller als im vergangenen Jahr und vergrößert damit ihren Anteil am Gesamtmarkt.“

Der ITO-Markt wurde von einer stark steigenden Nachfrage nach Anwendungsentwicklung und -wartung (ADM, Application Development & Maintenance) geprägt, obwohl die Ausgaben für Infrastruktur trotz reger Vertragsaktivitäten nur mäßig zulegten. Unter den Verträgen ist ein Fünfjahresvertrag zwischen Ericsson (beraten von ISG) und HCL hervorzuheben, und das britische Kaufhaus John Lewis beauftragte Wipro mit der Umgestaltung seiner Infrastruktur. Der BPO-Markt leidet unterdessen weiterhin unter den Auswirkungen der Pandemie. Er verzeichnet in fast allen Dienstleistungsbereichen Einbrüche, insbesondere beim Facility Management und den Callcentern.

Das bisherige Wachstum von IaaS in diesem Jahr spiegelt die fortlaufende Überführung auf Cloud Computing in EMEA wider. Cloud-Hyperscaler, insbesondere AWS, Google Cloud und Microsoft Azure, sind trotz des hier scharfen Wettbewerbs die größten Nutznießer der steigenden Nachfrage. Zu den erwähnenswerten Verträgen gehört die Zusammenarbeit von HSBC mit AWS, um die digitale Transformation der Bank voranzutreiben. Standard Chartered Bank wählte Azure aus, während Renault auf eine Partnerschaft mit Google Cloud setzt, um seine Transformation in Richtung Industrie 4.0 zu beschleunigen.

Obwohl der SaaS-Markt in diesem Jahr bislang schrumpfte, gab es einige große Abschlüsse, darunter SAP S4/HANA bei Carrefour, Telefonica, Aon, BNP Paribas und der Deutschen Börse sowie Workday bei Air Liquide und ThyssenKrupp.

Ergebnisse nach Ländern

Mit Blick auf die einzelnen Länder erzielten das Vereinigte Königreich und Irland in den ersten neun Monaten dieses Jahres das höchste Managed-Services-ACV in EMEA. Es betrug 2,2 Milliarden Euro, was gegenüber dem Vorjahr dank 877 Millionen Euro im dritten Quartal einem Plus von 8 Prozent entspricht.

Die Bereiche Pharma, Technologie und Versorgungswirtschaft investieren weiterhin in digitale Fähigkeiten und Kerntechnologien wie Cloud, Netzwerke und Daten. Sie legen damit den Grundstein für künstliche Intelligenz (KI) und Machine Learning. Zugleich führen die von der Pandemie stark betroffene Reisebranche und der Handel bedeutende Kosteneinsparungsprogramme durch. Dies führt nicht nur zu neuen Sourcing-Partnerschaften, sondern auch zur Auffrischung und Erneuerung bestehender Verträge.

In Deutschland, Österreich und der Schweiz (DACH) ist das Vertragsvolumen bei den Managed Services in den ersten neun Monaten des laufenden Jahres um 5 Prozent auf 1,9 Milliarden Euro gestiegen. Basis des Wachstums waren vor allem Vertragsverlängerungen und -restrukturierungen inklusive des Transfers von Mitarbeitern und Vermögenswerten. Auf diese Weise versuchen Unternehmen, insbesondere in der Industriefertigung, die aktuellen Kosten für Lieferanten mit den von der Pandemie reduzierten Einnahmen in eine Balance zu bringen. COVID-19 hat die Nachfrage nach Cloud-Diensten, insbesondere nach IaaS, auch bei weniger technologisch versierten Unternehmen erhöht, da diese ihr Geschäft weiter digitalisieren wollen. Hyperscaler mit ihrer Fähigkeit, schnell zu skalieren und flexibel agieren zu können, treiben hier die Nachfrage nach Cloud-Technologien an.

In Frankreich gab das Vertragsvolumen von Managed Services in den ersten neun Monaten des laufenden Jahres um 7 Prozent auf 612 Millionen Euro nach. Viele größere Verträge wurden wegen der Pandemie aufgeschoben, während die Unternehmen in den Verhandlungen mit ihren Lieferanten vor allem schnell Kosten senken wollen. Die Nachfrage nach IaaS blieb stark, da Unternehmen damit ihre digitale Transformation unterstützen wollen, während die Nachfrage nach SaaS zurückging.

Weltweiter Ausblick

Auf das gesamte Jahr gesehen erwartet ISG für den Managed-Services-Markt ein Minus von 6 Prozent. Das sind 150 Basispunkte mehr als noch in der Juli-Vorhersage. Auch seine Erwartungen für den As-a-Service-Bereich hat das Unternehmen nach oben korrigiert. Ging man im Juli noch von einem elfprozentigen Wachstum für das gesamte Jahr aus, so erwartet ISG inzwischen, dass die Jahreszuwächse bei insgesamt 15,5 Prozent liegen werden.

Über den ISG IndexTM

Der ISG IndexTM gilt als maßgebliche Quelle für Marktinformationen zur weltweiten Technologie- und Business Services-Branche. Nun im 72. Quartal in Folge, stellt der ISG IndexTM die aktuellen Branchendaten und -trends für Finanzanalysten, Geschäftskunden, Software- und Service-Anbieter, Rechtskanzleien, Universitäten und Journalisten zur Verfügung. Seit 2016 deckt der ISG Index auch den schnell wachsenden As-a-Service-Markt ab und misst den signifikanten Einfluss, den cloudbasierte Services auf die digitale Transformation ausüben. ISG stellt in den vierteljährlichen ISG IndexTM-Präsentationen zudem fortlaufend Informationen zur Automatisierung und anderen digitalen Technologien zur Verfügung. Mehr Informationen zum ISG IndexTM sind auf dieser Website erhältlich.

ISG (Information Services Group) (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, des Weiteren auf Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerkbetrieb, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

![]()

Umstellung auf softwaregestützte Netzwerke in Deutschland ist in vollem Gang

„GSMA, die internationale Vereinigung der Mobilfunkanbieter, beziffert den Anteil Deutschlands am globalen SDN-Markt aktuell mit neun Prozent“, sagt Heiko Henkes, Global Director und Principal Analyst bei ISG. „Dieser Anteil wächst derzeit jedes Jahr mit einer Rate von 24 bis 25 Prozentpunkten. Andere Analysten gehen sogar von einem Jahreswachstum von 24 bis 43 Prozentpunkten aus.“ Die in Deutschland derzeit stark wachsenden Investitionen in Cloud- und Digitalisierungstechnologien befeuerten den SDN-Markt zusätzlich. „Die im Vergleich mit anderen großen Industrienationen anfangs eher verhaltene Umstellung auf SDN schreitet nun umso schneller voran“, so Henkes weiter.

Vor allem bei Migrationen in die (Multi-)Cloud setzten Unternehmen parallel auch auf SDN, da die Technologie die Komplexität und das Risiko solcher Migrationen senke. SDN verbessert der Studie zufolge auch die Flexibilität und Agilität, wenn es darum geht, Anwendungen oder Netzwerk-Ressourcen hinzuzufügen oder neu zu konfigurieren. „Vor allem sehen Unternehmen den offensichtlichen Nutzen von SDN in der Praxis“, ergänzt ISG-Analyst Henkes. „Wer SDN zur Verfügung hat, kann auf Kundenanfragen flexibler reagieren, neue Services schneller zur Verfügung stellen, während zugleich die Netzwerkkosten sinken und die Netzwerke effizienter ausgelastet sind.“

Zugleich eliminiere SDN auch Bandbreitenengpässe als Folge der erhöhten Bedeutung von WAN-Verbindungen im Vergleich zum klassischen LAN. Digitale Anwendungen würden ein hohes Maß an Dynamik und Automatisierung in den drei Kernkomponenten Computing, Netzwerk und Datenspeicherung erfordern. Noch wichtiger ist es ISG zufolge, dass diese Dynamik über Schnittstellen programmierbar ist. „Cloud Native-Anwendungen werden immer häufiger genutzt und entwickelt. Auch das rückt SDN immer mehr in den Mittelpunkt“, so Heiko Henkes.

Mit dem Umstieg auf SDN verringern Unternehmen auch ihre Abhängigkeit von einzelnen, großen Netzwerkanbietern, so die Studie. Die Zeit der monolithischen Lösungen, bei denen alle Produkte und Dienstleistungen aus einer Hand kommen, sei vorbei. Vielmehr hätten die traditionellen Großanbieter Partner-Ökosysteme geschaffen. Diese beinhalteten unterschiedlichste Lösungen für ein breites Spektrum an Branchen- und Unternehmensanforderungen, die sich flexibel zusammenstellen und skalieren lassen.

Auch im Teilmarkt der SDN-Transformations-Services hat sich ISG zufolge das Anbieterspektrum entsprechend erweitert: Nicht mehr nur die großen Netzwerk-Provider, sondern zunehmend auch klassische IT-Beratungsunternehmen, die auf ein ganzes Ökosystem aus Partnern zurückgreifen, spielten hier eine Rolle. Sie übernehmen zunehmend Aufgaben wie das Projektmanagement, unterstützen bei der Implementierung oder engagieren sich als Vermittler zu Implementierungsanbietern oder -konsortien. „Das war noch vor drei Jahren oft anders. Damals war es das Ziel der Dienstleister, vor allem möglichst viel aus der eigenen Produktpalette zu verkaufen“, berichtet Heiko Henkes. Der ISG-Anbietervergleich verzeichnet zugleich, dass die Berater für die SDN-Transformation zunehmend auch Branchenspezialisten sind.

Der „ISG Provider Lens Network – Software Defined Solutions and Services Partners Report Germany 2020“ bewertet die Fähigkeiten von 49 Anbietern in sechs Marktsegmenten. Neben „SDN Transformation Services (Consulting & Implementation)“ sind dies „Managed WAN Services“, „Managed SD-WAN Services“, „SD-WAN Equipment & Service Supplies (DIY)“, „Network Technologies Suppliers (Core to Mobile)“ sowie „Mobile Network (4G/5G) & Additional (Non-Core) Services“.

Managed WAN Services

Aufgrund der wachsenden Bedeutung und Verbreitung von SDN-basierten WAN-Lösungen (SD-WAN) sind Managed WAN-Services unter starken Druck geraten, da sie oftmals auf dem traditionellen MPLS-Verfahren (MPLS, Multiprotocol Label Switching) basieren. Allerdings ist MPLS weiterhin die in Deutschland am stärksten vertretene WAN-Technologie in Unternehmen mit verteilten Standorten. Daher wird sie immer noch ständig weiterentwickelt. ISG erwartet nicht, dass die Mehrheit der MPLS-Netzwerke kurzfristig durch SDN-Netzwerke ersetzt wird. Stattdessen werden diese Netzwerke in den kommenden Jahren durch Upgrade, Migration und Ersatz zunehmend durch SD-WAN ergänzt, so ISG. Dieser Vorgang könne mehrere Jahre dauern.

Managed SD-WAN Services

Die Mehrheit der SD-WAN-Implementierungen erfolgen laut ISG-Studie derzeit nicht mit dem Ziel, diese in Managed SD-WAN-Services zu überführen. Nichtsdestotrotz sei der Teilmarkt der Managed SD-WAN-Services ein wachsendes Segment. Auch seien hybride MPLS-/SD-WAN-Netzwerke in Form von Managed Services oder As-a-Service ein starker Trend.

SD-WAN Equipment & Service Supplies (DIY)

SD-WAN verbindet die Vorteile der SDN-Technologie mit denen der traditionellen, hardwarebasierten Netzwerke. Deshalb haben viele Anbieter laut ISG-Studie SD-WAN-Lösungen entwickelt, die Unternehmen auch in Eigenregie implementieren und betreiben können. Der Anbietervergleich verzeichnete in den vergangenen beiden Jahren ein starkes Wachstum dieses Teilmarkts. ISG geht davon aus, dass dieses Wachstum weiter anhält, sich aber langfristig abschwächen wird. Der Grund sei der Wechsel vieler Unternehmen vom Eigenbetrieb hin zu Managed SD-WAN-Services, mit denen sich die betrieblichen Gesamtkosten weiter senken lassen.

Network Technologies Suppliers (Core to Mobile)

Aufseiten der Netzwerkanbieter verfügen laut ISG-Studie vor allem jene Provider einen Vorteil, die auf ein weitreichendes Partner-Ökosystem zurückgreifen können, da sich die Kunden nicht mehr von einem Anbieter abhängig machen wollen. Dementsprechend verfügen die führenden Service-Anbieter in diesem Marktsegment über weitgehende Managementfähigkeiten, die notwendig sind, um entsprechend komplexe Kundenprojekte orchestrieren zu können. Die Lieferung der Geräte, die dazugehörigen Services sowie die notwendigen Schulungen würden die meisten Unternehmen jedoch aus einer Hand bevorzugen.

Mobile Network (4G/5G) & Additional (Non-Core) Services

Der Markt für mobile Produkte und Services wächst weiter stark. Auch für Unternehmen sind mobile Lösungen als Teil ihrer gesamten Netzwerk- und Kommunikationsstrategie zunehmend wichtig, da die Netzwerkabdeckung immer besser wird. Zudem nimmt die Zahl mobiler Geräte, gerade auch im Internet of Thing (IoT), stark zu und die gebotenen Übertragungsgeschwindigkeiten steigen. 5G als Standard der neuen Generation hat laut ISG-Studie jedoch noch keine große praktische Relevanz. Die meisten Unternehmen berücksichtigen demnach 5G bisher nur in ihrer langfristigen strategischen Planung.

Der ISG-Anbietervergleich führt IBM und Vodafone in allen sechs sowie die Deutsche Telekom in fünf Marktsegmenten als „Leader“ auf. Orange Business Services wird in vier sowie BT, Computacenter und NTT in jeweils drei Segmenten als „Leader“ genannt. Colt, GTT, Juniper Networks, Riedel Networks und Verizon sind „Leader“ in zwei Marktsegmenten sowie AT&T, Axians, Cisco, Damovo und Extreme Networks in jeweils einem.

Eine bearbeitete Version der Studie ist bei Colt abrufbar.

Die Studie „ISG Provider Lens Network – Software Defined Solutions and Services Partners Report Germany 2020“ ist für „ISG Insights“-Abonnenten sowie für den sofortigen Einzelkauf auf dieser Website verfügbar.

Über ISG Provider Lens