Immer mehr Managed Services aus der Cloud

„Der klassische Cloud-Markt für Infrastructure-as-a-Service (IaaS) wächst auch weiterhin schnell, und das nicht nur wegen der COVID-Pandemie“, sagt Heiko Henkes, Director und Principal Analyst bei der Information Services Group (ISG). „Zugleich sind integrierte Branchenlösungen aus der Cloud auf dem Vormarsch.“ Google und Microsoft seien hier Vorreiter, während AWS derzeit aufschließe.

Aufseiten der Service-Provider hätten die führenden Anbieter ihren Vorsprung weiter vergrößert. „Die von uns analysierten Leader des Marktes zeichnen sich vor allem durch besondere Fähigkeiten in Sachen Automatisierung, künstliche Intelligenz und Cloud Native aus. Und wenn einzelne Kompetenzen fehlen, werden sie hinzugekauft“, so Henkes weiter. So habe die Zahl der Fusionen und Übernahmen im globalen IT-Services-Markt 2021 einen neuen Höchststand erreicht. Darüber hinaus würden vor allem indische Service-Provider erfolgreich in den Markt für Managed Public Cloud Services drängen.

Akquisitionen sind den ISG-Analysten zufolge neben Weiterbildungen auch ein Weg, um den herrschenden Fachkräftemangel auszugleichen. Kombiniert mit verstärkter Automatisierung und dem Einsatz künstlicher Intelligenz gelinge es Serviceanbietern auf diese Weise, die weiter stark wachsende Nachfrage zu bedienen. Die Anbieter würden sich mittlerweile vor allem durch den von ihnen erreichten Automatisierungsgrad differenzieren, der jeweils zwischen 40 und 70 Prozent liegt. Insbesondere auf die Infrastruktur bezogene Services wie die Bereitstellung von Rechenleistung oder bei Netzwerkschnittstellen sei der Automatisierungsgrad sehr hoch.

Bei Managed Services aus der Cloud bieten Hyperscaler schon länger dedizierte Akkreditierungen für Managed-Service-Provider (MSP) im Rahmen der Partnerprogramme an, so die Studie weiter. Viele Managed-Service-Verträge würden derzeit mit der Migration von Applikationen hin zu innovativen, standardisierten Lösungen einhergehen.

Im Teilmarkt „Managed Public Cloud Services for Large Accounts“ untersuchte ISG insgesamt 25 Anbieter, wovon sich neun als „Leader“ und einer als „Rising Star“ positionieren konnten.

Die Studie „ISG Provider Lens™ Public Cloud – Services & Solutions Report Germany 2021“ bewertet die Leistungen von 94 Anbietern in sieben Marktsegmenten (Quadranten): Neben „Managed Public Cloud Services for Large Accounts“ sind dies „Consulting & Transformational Services for Large Accounts”, „Consulting & Transformational Services for the Midmarket“, „Managed Public Cloud Services for the Midmarket“, „Hyperscale Infrastructure & Platform Services“, „SAP HANA Infrastructure Services“ und „Secure Enterprise Filesharing Services“.

Consulting & Transformational Services

Der ISG-Anbietervergleich verzeichnet nicht nur den Einsatz von modernster „Cloud-Native-Technologie“ bei der Transformation hin zum datenzentrischen Unternehmen. Zugleich gehe dieser Prozess mit einem Kulturwandel einher, der entsprechendes Change Management erfordere. Die führenden Anbieter ergänzen der Studie zufolge diese Transformation mit spezifischen Native-Cloud-Sicherheitsangeboten. Denn die potenziellen Angriffsflächen würden sich erheblich von dem unterscheiden, was Unternehmen bislang gewohnt waren und schützen konnten.

Hyperscale Infrastructure & Platform Services

Sowohl Großunternehmen als auch Mittelständler suchen laut ISG-Studie derzeit nach flexiblen und skalierbaren Infrastrukturen, mit denen sie ihre Wettbewerbsfähigkeit verbessern können – zumal auch der Wandel in der Arbeitswelt mit zunehmend hybriden Arbeitsmodellen dies erfordere. Die Infrastruktur-Dienstleister haben sich laut Studie längst auf diese Herausforderungen eingestellt. Das IaaS-Angebot umfasse alle Komponenten wie Server, Netzwerk, Speicher und Konnektivität. Zudem stellten die Serviceanbieter in Zusammenarbeit mit den Cloud-Providern bei Bedarf Hybrid- oder Multi-Cloud-Umgebungen bereit. Mit einer auf Platform-as-a-Service (PaaS) basierenden Entwicklungsumgebung könnten in der Cloud schnell und einfach Apps erstellt, getestet und bereitgestellt werden. Auf diese Weise würden IaaS und PaaS in der Cloud zusammenwachsen. Container sollen dabei dafür sorgen, dass Anwendungen einfacher und schneller zu entwickeln sind und leichter in andere Umgebungen, auch bei anderen Cloud-Anbietern, umziehen können.

SAP HANA Infrastructure Services

Die Akzeptanz, SAP-Lösungen an einen Dienstleister auszulagern und von ihm betreiben zu lassen, steigt nicht zuletzt durch den Systemwechsel von ECC auf SAP HANA. Die ISG-Studie benennt diesbezüglich folgende Vorteile: Die Anwenderunternehmen sparen die eigenen Infrastruktur- und Personalkosten im eigenen Rechenzentrum. Der Provider übernimmt den Betrieb einer von SAP zertifizierten Plattform und einer Infrastruktur aus sicheren zertifizierten und redundanten Datacentern heraus. Solche Angebote würden von fast allen Anbietern um eine Fülle von Cloud-Services ergänzt, die den Betrieb weiter vereinfachen sowie flexibel und sicher gestalten sollen.

Secure Enterprise Filesharing Services

Durch den aktuellen Wandel der Arbeitsmodelle sind Mitarbeiter nicht mehr ausschließlich in den Büros ihrer Arbeitgeber tätig. Die benötigten Dokumente und Daten müssen in diesem Fall auf Filesharing-Plattformen verteilt gespeichert werden. Zu den Funktionalitäten der in der ISG-Studie untersuchten Filesharing-Services-Angebote zählt das Speichern von geschäftlichen Dokumenten mit Zugriff über Desktop-Computer oder mobile Systeme. Zudem nutzen Unternehmen diese Plattformen, um Daten vor Ort und in der Cloud zu synchronisieren. Führende Filesharing-as-a-Service-Angebote umfassen laut ISG zudem einen Marktplatz für die Integration von Drittanbieter-Services wie zum Beispiel Social Media- oder Projektmanagement-Lösungen.

Der ISG-Anbietervergleich zählt T-Systems in vier Quadranten sowie CANCOM und Microsoft in jeweils drei Quadranten zu den Leadern. Accenture, Arvato Systems, Atos, AWS, Capgemini, Claranet, Deutsche Telekom, Google, IBM, NTT DATA und Wipro sind Leader in zwei Quadranten, während All for One Group, Axians, Box, Brainloop, BTC, Computacenter, doubleSlash, DRACOON, Dropbox, Infosys, IONOS Cloud, PlusServer, Rackspace Technology, Reply, Skaylink und TCS in jeweils einem Quadranten als Leader genannt werden.

Darüber hinaus bezeichnet die Studie Cloudreach, gridscale, Nextcloud, Nordcloud, Sopra Steria und Syntax in jeweils einem Quadranten als „Rising Star“. Nach ISG-Definition sind dies Unternehmen mit einem „vielversprechendem Portfolio“ und „großem Zukunftspotenzial“.

Angepasste Versionen der Studie sind bei AWS, Claranet, DRACOON, gridscale, IONOS Cloud und PlusServer erhältlich.

Der „ISG Provider Lens™ Public Cloud – Services & Solutions Report Germany 2021“ ist für Abonnenten oder den sofortigen Einzelkauf auf dieser Website verfügbar.

Über ISG Provider LensTM

Die Studienreihe ISG Provider LensTM Quadrant ist der einzige Anbietervergleich seiner Art, der empirische, datengetriebene Forschungs- und Marktanalysen mit praxisbasierten Erfahrungen und Beobachtungen des global agierenden Beratungsteams von ISG kombiniert. Unternehmen erhalten eine Fülle detaillierter Daten und Marktanalysen, die ihnen die Auswahl geeigneter Sourcing-Partner erleichtern. ISG-Berater wiederum nutzen die Berichte, um ihre eigenen Marktkenntnisse zu überprüfen und ISG-Geschäftskunden zu beraten. Die Studie untersucht derzeit weltweit operierende Anbieter, vor allem in Europa und Lateinamerika sowie in den USA, Kanada, Brasilien, dem Vereinigten Königreich, Frankreich, Benelux, Deutschland, der Schweiz, Skandinavien, Australien und Singapur/Malaysia. Weitere Märkte werden in Zukunft hinzukommen. Weitere Informationen zur ISG Provider Lens-Marktforschung bietet diese Webseite.

Eine begleitende Studienreihe, die ISG Provider Lens Archetype Reports, bewertet als erste ihrer Art Anbieter aus der Sicht bestimmter Kundensegmente.

Alle ISG Provider Lens™-Analysen enthalten jetzt neue und erweiterte Daten zur Kundenzufriedenheit (Customer Experience, CX). Diese Daten messen die tatsächlichen Erfahrungen von Unternehmen mit einzelnen Anbieterservices und -lösungen und basieren auf der fortlaufenden CX-Forschung von ISG. Unternehmenskunden, die ihre Erfahrungen mit einem bestimmten Anbieter oder Verkäufer mitteilen möchten, können sich hier registrieren und erhalten dann einen personalisierten Umfrage-Link. Wer teilnimmt, erhält im Gegenzug für das Feedback ein Gratisexemplar dieser Studie.

Information Services Group ([url=https://isg-one.com/index]ISG[/url]), (Nasdaq: [url=https://www.nasdaq.com/symbol/iii]III[/url]) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 800 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerk-Betreibergesellschaften, Design von Technologie-Strategie und -Betrieb, Change-Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

ISG

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

Palmer Hargreaves für ISG

Telefon: +49 (152) 341464-63

E-Mail: mlongo@palmerhargreaves.com

![]()

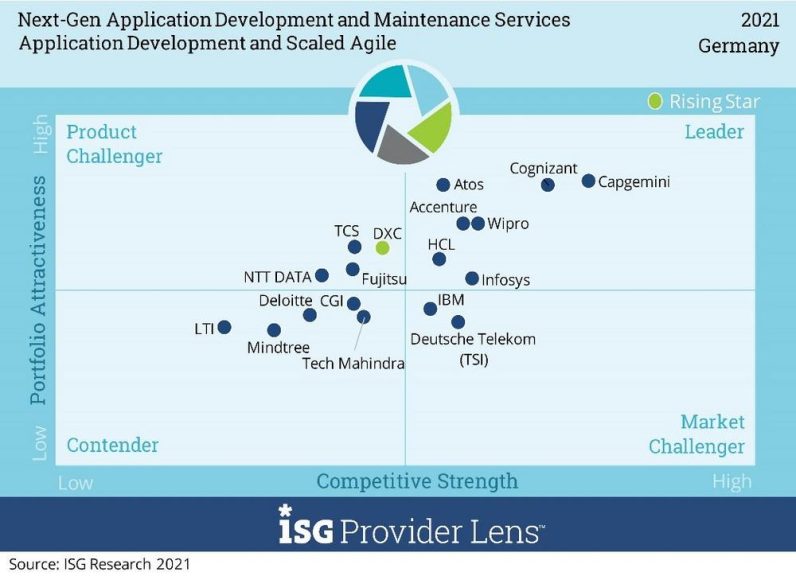

KI-gestützte Automatisierung führt Entwicklerteams aus der Komplexitätsfalle

Dies ist eines der zentralen Ergebnisse des neuen Anbietervergleichs „ISG Provider Lens Next-Generation Application Development and Maintenance Services Report Germany“, den das Marktforschungs- und Beratungsunternehmen Information Services Group (ISG) nun vorgelegt hat. Die Studie untersucht das Know-how und die Umsetzungsfähigkeiten von ADM-Dienstleistern, die in der DACH-Region tätig sind.

„Im ADM-Markt zählt Automatisierungswissen zu den wichtigsten Differenzierungsmerkmalen“, sagt Heiko Henkes, Director & Principal Analyst bei der Information Services Group (ISG), und erläutert: „In der Praxis geht es darum, den gesamten Entwicklungsprozess durch KI-gestützte Automatisierung zu unterstützen.“ Ein besonderes Augenmerk läge dabei auf der Qualitätssicherung, so Henkes weiter. Diese sollte über eine eingebettete KI (Künstliche Intelligenz), maschinelles Lernen sowie Toolset-Integration verfügen und sei im Idealfall mit KI-automatisierten Abläufen (Artificial Intelligence for IT Operations, AIOps) ausgestattet. Unter anderem gehe es darum, Analyse-Dashboards bereitzustellen, über die sich die KI-Erkenntnisse verlässlich in die kontinuierliche Prozessverbesserung einsteuern lassen. Nicht zuletzt helfe dies der erfolgreichen Umsetzung von DevOps-Programmen.

Vor diesem Hintergrund haben die ISG-Analysten insgesamt 49 Anbieter in fünf Marktsegmenten bewertet: „Application Development & Scaled Agile“, „Agile Development Specialists“, „Managed Application Services“, „Application Quality Assurance“ und „Continuous Testing Specialists“.

Application Development & Scaled Agile

Im Bereich „Application Development & Scaled Agile“ betrachtet die Studie Dienstleister, die mit einem umfassenden Portfolioansatz Kunden darin unterstützen, agile Methoden in ihrer gesamten Entwicklungsorganisation einzuziehen. Führende Anbieter dieses Marktsegments sind in der Lage, mit unterschiedlichsten Framework-, Tool- und Lösungsanbietern zusammenzuarbeiten. Zudem zeigen sie sich fähig, auch kundeneigene Plattformen und Vorgehensweisen zu nutzen. Die Vielzahl dieser Technologien, Methoden und Abläufe zu integrieren, sei eine Herausforderung, die zu extremen Komplexitäten führe, so die Studie weiter. Zumal vielerorts branchenspezifische Anpassungen hinzukommen. Beratungsexpertise und High-End-Technologiepartnerschaften zählen daher zu den wichtigsten Voraussetzungen, um als Dienstleister im Bereich „Application Development & Scaled Agile“ erfolgreich zu sei. So zum Beispiel, wenn es darum geht, performante CI/CD-Pipelines zu implementieren, mit denen sich Entwicklungskapazitäten flexibel bereitstellen lassen.

Agile Development Specialists

Im Marktsegment „Agile Development Specialists“ untersucht ISG Anbieter von agilen Entwicklungsleistungen. Diese verfügen über ausgereiftes Wissen in Bereichen wie Datenanalyse, künstliche Intelligenz, maschinelles Lernen, Systemarchitektur, Programmiersprachen und Herstellerzertifizierung. Viele der in der Studie untersuchten Dienstleister haben branchenspezifische Spezialkenntnisse, so zum Beispiel im Hinblick auf Kfz-Versicherungen oder Finanzdienstleistungen. Zusätzliche Spezialisierungen zeigen sich in der Entwicklungsmethodik, so zum Beispiel in der Nutzung von objektorientierter, funktionaler oder interaktiver Programmierung. Als aktueller Trend zeichnet sich der zunehmende Einsatz von Low-Code- und No-Code-Plattformen ab, die die Programmierung deutlich vereinfachen und auch die Einbindung von Fachbereichen spürbar erleichtern. Aufgrund der starken Relevanz im Agile Development wird ISG Low-Code-/No-Code-Plattformen in der Folgestudie detaillierter betrachten.

Managed Application Services

Zum Marktsegment „Managed Application Services“ oder auch Application Management Services (AMS) gehören Dienstleister, die alle produktiven Anwendungen eines Kunden hinsichtlich der technischen und teilweise auch fachlichen Aspekte im Rahmen eines Outsourcing-Betriebsmodells übernehmen. Die von ISG untersuchten Dienstleistungen umfassen Anwendungssupport, Plattform-Upgrades, Anwendungssicherheit sowie Fehlersuche und -behebung, Anwendungsverbesserung und das Zusammenführen von Verbesserungs- und Entwicklungsrückständen unter Kanban oder ähnlichen Methoden. Einige der bewerteten Dienstleister haben Anwendungsüberwachung, Release-Management, Versionskontrolle, Mängelbestimmung und -behebung sowie die Performance von Datenbankabfragen in ihr Serviceangebot aufgenommen.

Application Quality Assurance

Im Marktsegment „Application Quality Assurance“ bewertet ISG Dienstleister, die das Application Lifecycle Management ihrer Kunden mit umfassenden Qualitätssicherungsprogrammen unterstützen. Die Programme beinhalten die Bewertung, das Design, die Implementierung und teilweise den Betrieb der Anwendungen. Zudem untersucht die Studie zahlreiche weiterführende Fähigkeiten, über die sich Erkenntnisse zur Verbesserung der Anwendungsqualität und -leistung gewinnen lassen. Hierzu zählt zum Beispiel die Fähigkeit, Tools für das Application Performance Management zu integrieren. Ein weiterer wichtiger Aspekt ist die Nutzung von Künstlicher Intelligenz und Maschinellem Lernen zur automatisierten Auswertung von Produktionsprotokollen und Überwachungsdaten.

Continuous Testing Specialists

Anbieter von automatisierten Testdienstleistungen fasst ISG im Marktsegment „Continuous Testing Specialists“ zusammen. Die Kernkompetenz dieser Dienstleister besteht darin, Teststrategien zu entwickeln und daraus den jeweiligen Testumfang und die zugehörigen Methoden und Skripte abzuleiten. Dank dieser Vorarbeit sind die Anbieter in der Lage, Automatisierungen zu implementieren und Testzyklen so auszuführen, dass die von den Compliance-Audits geforderten Nachweise verlässlich erstellt werden. Das kontinuierliche Testen von Anwendungen stellt sicher, dass sich die Vorgaben der Qualitätssicherung und der Agilisierung der Entwicklungsprozesse auf einen gemeinsamen Nenner bringen lassen. Neben einer ausreichenden technologischen Expertise sollten ADM-Dienstleister daher auch die Fähigkeit besitzen, die Zusammenarbeit zwischen Qualitätssicherungs- und Entwicklungsteams auf eine tragfähige operative Ebene zu stellen.

Einstufungen

Die Vergleichsstudie stuft Atos, Capgemini, Cognizant und Wipro in jeweils drei Marktsegmenten als „Leader“ ein. Accenture, Infosys und Materna erhalten diese Einstufung in jeweils zwei Segmenten sowie DATAGROUP, HCL, msg Systems, Tech Mahindra und Zeiss Digital Innovation in jeweils einem Segment.

Zudem werden HCL in zwei Marktsegmenten sowie Arvato Systems, DXC Technology und Imbus in je einem Marktsegment als „Rising Star“ bezeichnet. Nach Definition von ISG handelt es sich dabei Unternehmen mit vielversprechendem Portfolio und hohem Zukunftspotenzial.

Eine bearbeitete Version der Studie ist bei Zeiss Digital Innovation erhältlich.

Die Studie „ISG Provider Lens Next-Generation Application Development and Maintenance Services Report Germany 2021“ ist für Abonnenten oder den sofortigen Einzelkauf auf dieser Website verfügbar.

Über ISG Provider LensTM

Die Studienreihe ISG Provider LensTM Quadrant ist der einzige Anbietervergleich seiner Art, der empirische, datengetriebene Forschungs- und Marktanalysen mit praxisbasierten Erfahrungen und Beobachtungen des global agierenden Beratungsteams von ISG kombiniert. Unternehmen erhalten eine Fülle detaillierter Daten und Marktanalysen, die ihnen die Auswahl geeigneter Sourcing-Partner erleichtern. ISG-Berater wiederum nutzen die Berichte, um ihre eigenen Marktkenntnisse zu überprüfen und ISG-Geschäftskunden zu beraten. Die Studie untersucht derzeit weltweit operierende Anbieter, vor allem in Europa und Lateinamerika sowie in den USA, Kanada, Brasilien, dem Vereinigten Königreich, Frankreich, Benelux, Deutschland, der Schweiz, Skandinavien, Australien und Singapur/Malaysia. Weitere Märkte werden in Zukunft hinzukommen. Weitere Informationen zur ISG Provider Lens-Marktforschung bietet diese Webseite.

Eine begleitende Studienreihe, die ISG Provider Lens Archetype Reports, bewertet als erste ihrer Art Anbieter aus der Sicht bestimmter Kundensegmente.

Information Services Group ([url=https://isg-one.com/index]ISG[/url]), (Nasdaq: [url=https://www.nasdaq.com/symbol/iii]III[/url]) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 800 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, Sourcing-Beratung, Managed Governance und Risk Services, Services für die Netzwerk-Betreibergesellschaften, Design von Technologie-Strategie und -Betrieb, Change-Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

![]()

Umfrage in der europäischen Versicherungswirtschaft: Steigender Bedarf an kundenzentrierten Services treibt Digitalisierung der Geschäftsprozesse

– Neun von zehn Experten sehen höhere Kundenzufriedenheit als wichtigsten Faktor, um die digitalen Roadmaps ihrer Unternehmen weiter auszubauen

– 42 Prozent der Befragten berichten über wachsende Sicherheitsprobleme in ihren Ökosystemen

87 Prozent der Experten, die von der Information Services Group (ISG) (Nasdaq: III) befragt wurden, äußerten die Ansicht, dass Kundenzentrierung derzeit der wichtigste Faktor sei, um die digitale Transformation der Versicherungswirtschaft weiter voranzutreiben. Unterdessen räumten 42 Prozent der Befragten ein, mit zunehmenden IT-Sicherheitsproblemen zu kämpfen.

In der im Herbst 2021 von ISG, einem der führenden, globalen Marktforschungs- und Beratungsunternehmen im Technologie-Segment, durchgeführten Studie wurden Business-Entscheider und IT-Experten aus 210 europäischen Versicherungsunternehmen befragt. Die in Zusammenarbeit mit Hexaware Technologies erstellte Studie ergab, dass parallel zur größeren Kundenzentrierung auch der Wunsch wächst, schneller als bisher auf neue Marktanforderungen einzugehen: Drei Viertel der Befragten (75 Prozent) sahen darin einen weiteren wichtigen Motivationsgrund, um die Digitalprogramme ihrer Unternehmen auszubauen. Lediglich der Faktor Wettbewerbsdruck wurde noch etwas höher gewichtet und landete mit 77 Prozent der Nennungen auf Platz zwei der Liste der wichtigsten Digitalisierungstreiber, gleich hinter dem Topfaktor Kundenzentrierung.

„Hierbei muss man jedoch klar sehen, dass die Themen Kundenzentrierung und stärkerer Wettbewerb eng miteinander verbunden sind“, sagt Johanna von Geyr, Partnerin und EMEA Lead Insurance bei der Information Services Group (ISG), und erläutert: „Schließlich geht die größte Gefahr von genau denjenigen Unternehmen aus, die mit kundenzentrierten Digitalangeboten besonders schnell am Markt sind.“ Vor diesem Hintergrund verwundere es nicht, so von Geyr weiter, dass 76 Prozent der Befragten die Verkürzung der Time-to-Market als weiteren zentralen Digitalisierungsfaktor sahen.

Agenda

Auf der Rangliste der zu priorisierenden Maßnahmen liegt der Ausbau des Plattformgeschäfts klar vorn: 45 Prozent der Befragten sahen darin ein besonders effizientes Mittel, um die Bedürfnisse ihrer Kunden umfassender zu verstehen und mit dem hinzugewonnenen Marktwissen neue Wertschöpfungsmöglichkeiten zu erschließen. Im Kontext dieser Entwicklung sprachen sich die Studienteilnehmer auch für Verbesserungen der Prozessorganisation und des Produktportfolios aus, insbesondere für die Vereinfachung des Vertragsabschlusses (40 Prozent der Antworten) und die Vereinfachung der Produkte ganz allgemein (37 Prozent). Ähnlich häufig genannt wurden die schnellere Prüfung von Kundenanfragen (36 Prozent) sowie die Entwicklung personalisierter Angebote (33 Prozent).

Im Hinblick auf die konkrete IT-Unterstützung gaben 43 Prozent der befragten Versicherer an, die eigene Web-Präsenz zu einem direkten Vertriebskanal auszubauen. Eine entsprechend hohe Bedeutung maßen sie den Themen Mobile Apps (42 Prozent), Marketing über Themenplattformen (37 Prozent) und digitales Bezahlen (34 Prozent) bei.

Wirkungen

Wie aber wirken sich all diese Maßnahmen auf die Performance der Unternehmen aus? In der Folge wurden die Studienteilnehmer danach gefragt, in welchen Bereichen sich bereits signifikante Veränderungen ergeben haben. Mit den Faktoren geringere Kosten (40 Prozent) und höhere Prozesseffizienz (39 Prozent) wurden dabei genau diejenigen Nutzenkategorien am häufigsten genannt, an denen sich die Digitalstrategien der Unternehmen besonders stark ausrichten.

Die gewünschten Effekte haben jedoch ihren Preis: Mit dem Übergang zu internetgestützten Geschäftsprozessen steigt die Zahl der möglichen Angriffspunkte. Vor diesem Hintergrund gaben 42 Prozent der Befragten an, dass stark wachsende Sicherheitsprobleme ebenfalls zu den Topwirkungen der Digitalisierung zählen. Besonders deutlich werde diese durch die gestiegene Anfälligkeit gegenüber Cyberangriffen. Andere Schwierigkeiten, die mit der digitalen Transformation des Versicherungsgeschäfts verbunden sind, werden zwar ebenfalls gesehen, dies jedoch auf wesentlich niedrigerem Niveau; so etwa Akzeptanzprobleme in der Belegschaft (16 Prozent), Einhaltung regulatorischer Anforderungen (14 Prozent) sowie der Verlust von Kunden, die den digitalen Weg nicht mitgehen wollen (10 Prozent).

Ungeachtet dessen schätzen die meisten Befragten den Nutzen der Digitalisierung wesentlich höher ein als die Risiken. Gestärkt wird diese Sicht durch die Pandemieerfahrungen der vergangenen 20 Monate. Auf die Frage hin, wie sich die Coronapandemie ausgewirkt habe, erhielt der Ausbau des Direktgeschäfts über das Internet 36 Prozent der Antworten und damit die stärkste Zustimmung. Zudem bestätigte gut jeder Vierte (27 Prozent), dass sich die laufenden Digitalisierungsprogramme signifikant beschleunigt hätten.

Ausblick

Um ihre digitalen Fähigkeiten entsprechend zu erweitern, äußerte fasst die Hälfte der Befragten (46 Prozent) den Wunsch, mehr qualifiziertes Personal einzustellen. Darüber hinaus gaben 34 Prozent an, an der Übernahme passender IT-Dienstleister interessiert zu sein. Demgegenüber besteht eine deutlich geringere Absicht, InsurTechs zu übernehmen. Hier lag die Zustimmung bei 26 Prozent. Dieses Ergebnis deckt sich mit unserer Marktsicht: Akuell konzentriert sich die Mehrzahl der Versicherer darauf, Partnerschaften mit InsurTechs einzugehen und den digitalen Newcomern ausreichenden Freiraum für ihre Entwicklung zu geben.

„Wir gehen davon aus, dass sich die beschriebenen Kerntrends in den kommenden Jahren weiter fortsetzen“, resümiert Johanna von Geyr. „Der Entwicklungsweg hin zu einer alles umfassenden Kundenzentrierung ist unumkehrbar. Hinzu kommt der ‚War for Talents‘, welcher im Rahmen der Pandemie sicher nicht kleiner geworden ist.“ Entsprechend stark, so von Geyr weiter, werde das Business darauf drängen, sowohl die Produkte als auch die Geschäftsprozesse weiter zu vereinfachen. Aus Sicht der IT steige damit der Handlungsdruck, die noch vorhandenen Legacy-Systeme abzubauen und die Applikationslandschaft vollständig zu modernisieren. Unter Ausnutzung der dadurch frei werdenden Ressourcen gelte es neue Fähigkeiten aufzubauen, die den Übergang zur Plattformökonomie organisierbar und die mit dem Wandel einhergehenden Gefahren beherrschbar machen.

Dies bestätigen auch die Antworten auf die Frage, in welche Kompetenzen die Unternehmen in den kommenden beiden Jahren besonders stark investieren wollen. Ganz vorn landen die Bereiche Data Analytics (42 Prozent der Nennungen) und Cybersicherheit (40 Prozent). Zwei Kompetenzfelder also, die in entscheidendem Maße dazu beitragen, den Wandel zum rein kundenzentriert arbeitenden Unternehmen zu gestalten, ohne die Risiken dieser tiefgreifenden Transformation aus den Augen zu verlieren.

Die Studie trägt den Namen „Pulse Check – State of the European Insurance Industry 2021“ und ist auf dieser Website verfügbar.

Information Services Group ([url=https://isg-one.com/]ISG[/url]), (NASDAQ: [url=https://www.nasdaq.com/market-activity/stocks/iii]III[/url]) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerk-Betreibergesellschaften, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

agentur Palmer Hargreaves

Telefon: +49 (152) 341464-63

E-Mail: mlongo@palmerhargreaves.com

![]()

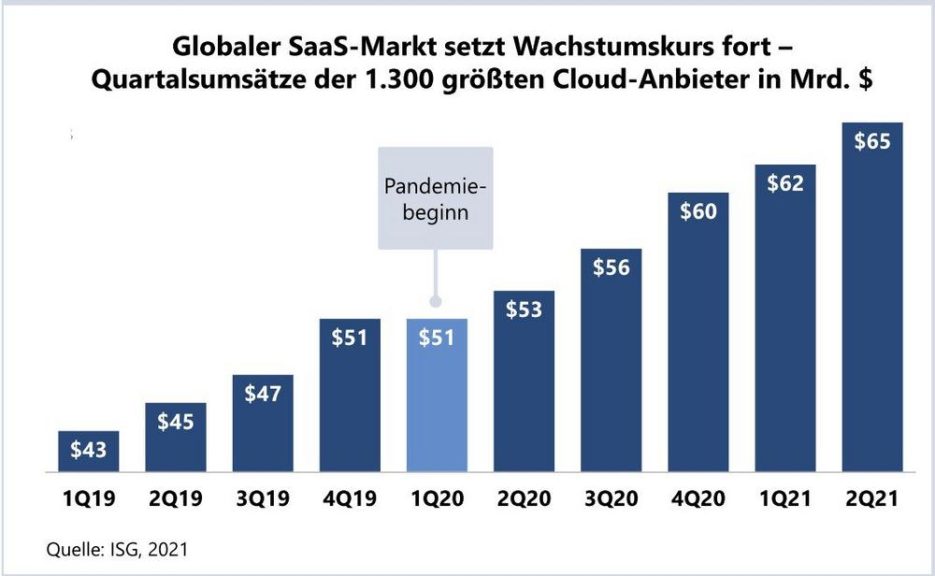

Cloud-Markt setzt Wachstumskurs fort

Für das gesamte Jahr 2021 geht ISG davon aus, dass die SaaS-Erlöse um 25 Prozent steigen werden.

Information Services Group (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerk-Betreibergesellschaften, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

![]()

Europas IT-Services-Markt eilt von Rekord zu Rekord – DACH-Region fällt zurück

Hier sind die Fakten und Trends des dritten Quartals:

- Gesamtmarkt verzeichnet neuen Rekordwert

Im dritten Quartal lag das ACV des Gesamtmarkts, der sowohl cloudbasierte As-a-Service-Leistungen als auch das klassische IT-Outsourcing-Geschäft (Managed Services) umfasst, bei 5,6 Milliarden Euro. Gegenüber dem eher schwachen Vorjahresquartal ist dies ein Anstieg von 36 Prozent beziehungsweise ein Plus von 1,3 Milliarden Euro. - Cloud Computing ist weiterhin Lokomotive für den Gesamtmarkt

Wie bereits im ersten Halbjahr stützt sich das Marktwachstum in erster Linie auf die starke Nachfrage nach Cloud-Diensten: Im Vergleich zum dritten Quartal des Vorjahres stiegen die Ausgaben für As-a-Service-Lösungen um 59 Prozent auf 2,8 Milliarden Euro. Ein neuer Quartalsrekord. Auch die Investitionen in den Bereichen Infrastructure-as-a-Service (IaaS) und Software-as-a-Service (SaaS) legten um jeweils 59 Prozent zu. Während der ACV im IaaS-Markt inzwischen bei 2,1 Milliarden Euro liegt, beläuft er sich im SaaS-Bereich auf 800 Millionen Euro. - Managed-Services-Markt entwickelt sich regional unterschiedlich

Mit einem ACV von 2,75 Milliarden Euro übertraf der Managed-Services-Markt das Vorjahresquartal um 19 Prozent. Gegenläufige Bewegungen ergaben sich jedoch in räumlicher Hinsicht: Während das Wachstum des europäischen Gesamtmarkts im Jahresvergleich stark war, blieben die beiden größten Einzelmärkte – die DACH-Region (Deutschland, Österreich und die Schweiz) sowie Großbritannien – hinter den Erwartungen zurück. - DACH-Region fällt zurück

Die DACH-Region verzeichnete das schwächste Quartal seit Anfang 2019. Bei den Managed Services sank das ACV um 8 Prozent auf 446 Millionen Euro. Gleichzeitig ging das IT-Outsourcing-Geschäft um 14 Prozent zurück. Lediglich Business Process Outsourcing konnte gegen den Trend wachsen und schloss das Quartal mit einem Zuwachs von 27 Prozent ab.

ISG führt die Rückgänge in der DACH-Region auf übliche saisonale Schwankungen zurück. Eine grundlegende Schwäche des Markts sei nicht erkennbar.

Marktausblick von Barbara Florschütz, Geschäftsführerin der Information Services Group (ISG) Germany:

„Wir erwarten, dass der Markt für cloudbasierte Dienste 2021 weltweit um 25 Prozent zulegen wird. Im Managed-Services-Bereich liegt unsere Prognose bei einem Plus von 10,1 Prozent.“

Mehr Infos zum aktuellen EMEA ISG Index bietet:

http://www.isg-one.com/research/research-detail-page/isg-index

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

![]()

Umfrage: Deutscher Cloud-Native-Markt nimmt Fahrt auf

„Die Befragungsergebnisse zeigen, dass das Interesse an Cloud-Native-Lösungen inzwischen auch in Deutschland flächendeckend vorhanden ist. Lediglich 3 % der Befragten sagen, dass das Thema derzeit nicht auf ihrer Agenda steht“, hebt Studienleiter Heiko Henkes, Director bei ISG Research, hervor. Trotz aller Aufbruchstimmung zeige sich jedoch auch, so Henkes weiter, dass sich die meisten Anwenderunternehmen in einer eher initialen Umsetzungsphase befinden. Infolgedessen werden die vielfältigen Entwicklungsmöglichkeiten von Cloud-Native vielerorts erst teilweise erkannt. Besonders deutlich werde dies, wenn man danach fragt, warum sich die Unternehmen mit dem Thema beschäftigen. Mit der Verbesserung der IT-Sicherheit (48 % der Nennungen) landet dann ein Thema ganz vorne, dass genau genommen nur indirekt zu den Vorteilen von Cloud-Native-Lösungen zählt. Die eigentlichen Mehrwerte für das Software-Engineering – wie zum Beispiel kürzere Entwicklungszyklen für Software (23 % der Nennungen), stabilere Systeme (40 %) oder automatische Skalierung (9 %) – werden derzeit erst an zweiter oder nachrangiger Stelle genannt.

Fachkräftemangel bremst Cloud-Native-Adaption

„Die Mehrzahl der Anwenderunternehmen ist sich dieser eingeschränkten Sicht auf das Thema sehr wohl bewusst“, erläutert Felix Höger, Vorstand bei EuroCloud Deutschland. „Doch angesichts des sich weiter verschärfenden Fachkräftemangels sind die Verantwortlichen dazu gezwungen, ihren Fokus auf genau diejenigen Anforderungen zu richten, die dem Business aktuell am stärksten auf den Nägeln brennen. IT-Sicherheit gehört definitiv dazu.“ Dass fehlendes Fachpersonal zu den wichtigsten Restriktionen für Cloud-Programme zählt, deckt sich auch mit den Befragungsergebnissen. Mit einer Zustimmung von 37 % führt dieser Punkt die Liste der Umsetzungshemmnisse klar an.

Wie stark der Fachkräftemangel die Cloud-Native-Adaption aktuell ausbremst, zeigt auch die Beantwortung der Frage, wie stark sich cloud-native Vorgehensweisen in der Applikationsentwicklung bereits durchgesetzt haben. Hier entscheidet sich die Mehrzahl der Unternehmen für eine Politik der kleinen Schritte. So geben 44 % der Befragten an, sich zunächst nur auf kleinere Anwendungsanpassungen zu konzentrieren, die in Form von Refactoring-Projekten ablaufen. Deutlich weniger, das heißt 27 % der Befragten, setzen Cloud-Native-Projekte auch durch Neuentwicklung (Rewriting) um.

Marktchancen für spezialisierte Dienstleister

„Aus der Tatsache, dass sich die meisten Cloud-Native-Anwender bisher nur mit Teilen des Konzepts beschäftigen, ergeben sich große Marktchancen gerade auch für spezialisierte Dienstleister. So etwa, wenn es darum geht, die ganze Bandbreite der Vorteile zu kommunizieren, die sich gegenüber dem klassischen Software-Engineering ergeben“, sagt Dr. Nils Kaufmann, Leiter bei EuroCloud Native. Wie groß das Vertrauen in spezialisierte Dienstleister im Cloud-Native-Umfeld derzeit ist, zeigen auch, so Kaufmann weiter, die Antworten auf die Frage, nach welchen Kriterien die Unternehmen ihre Dienstleister in diesem Bereich auswählen. Für 57 % der Befragten sei es ein wichtiges und für weitere 28 % sogar sehr wichtiges Kriterium, mit spezialisierten Cloud-Native-Anbietern zusammenzuarbeiten. Ungeachtet dessen dürfe die Spezialisierung nicht dazu führen, dass sich die Anwender in Anbieter-Lock-ins begeben. Als weiteres relevantes Auswahlkriterium nannten daher 83 % der Befragten den Wunsch, dass sich ihre Dienstleister mit einem möglichst breiten Spektrum an Cloud-Plattformen auskennen sollen, um Aufbau, Betrieb und Weiterentwicklung von Multi-Cloud-Lösungen zu gewährleisten.

Acht Mitgliedsunternehmen der ECN haben das Studienprojekt begleitet und ihr Know-how in das Design der Untersuchung einfließen lassen: Alice&Bob.Company, CLOUDETEER, Cloudwürdig, Deepshore, GECKO (ein Mitglied der release42 Gruppe), globaldatanet, Kubermatic und tecRacer Consulting.

Weitere Informationen zum ISG Pulse Check hier.

Über EuroCloud Native (ECN)

EuroCloud Native (www.eurocloudnative.de) ist eine Initiative im EuroCloud Deutschland_eco e.V. (EuroCloud), dem Verband der Cloud-Computing-Wirtschaft in Deutschland. Seit 2020 richtet sich die ECN speziell an Anbieter von Public-Cloud-basierten Lösungen und Dienstleistungen, was zumeist junge Unternehmen oder Start-ups sind. Gegründet von Experten, ist die ECN nicht nur ein Fachforum für Cloud-Native-Themen, sondern auch eine Anlaufstelle für Fragen der Medien.

Über EuroCloud Deutschland_eco e. V.

EuroCloud Deutschland (www.eurocloud.de) ist der Verband der deutschen Cloud-Computing-Wirtschaft und repräsentiert diese im paneuropäischen Netzwerk EuroCloud. EuroCloud Deutschland setzt sich für Akzeptanz und bedarfsgerechte Bereitstellung von Cloud Services am deutschen Markt ein. Dabei steht der Verein in ständigem Dialog mit den europäischen Partnern des EuroCloud-Netzwerks, um globale Lösungen zu finden und den Boden für internationale Geschäftsbeziehungen zu bereiten. EuroCloud Deutschland wurde im Dezember 2009 gegründet und ist dem eco – Verband der Internetwirtschaft e.V. angegliedert.

Über eco – Verband der Internetwirtschaft e. V.

Mit über 1.100 Mitgliedsunternehmen ist eco (www.eco.de) der größte Verband der Internetwirtschaft in Europa. Seit 1995 gestaltet eco maßgeblich das Internet, fördert neue Technologien, schafft Rahmenbedingungen und vertritt die Interessen seiner Mitglieder gegenüber der Politik und in internationalen Gremien. Die Zuverlässigkeit und Stärkung der digitalen Infrastruktur, IT-Sicherheit und Vertrauen sowie eine ethisch orientierte Digitalisierung bilden Schwerpunkte der Verbandsarbeit. eco setzt sich für ein freies, technikneutrales und leistungsstarkes Internet ein.

ISG (Information Services Group) (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerk-Betreibergesellschaften, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren. Weitere Informationen unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

eco

Telefon: +49 (221) 700048-131

E-Mail: Rene.Bernard@eco.de

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

![]()

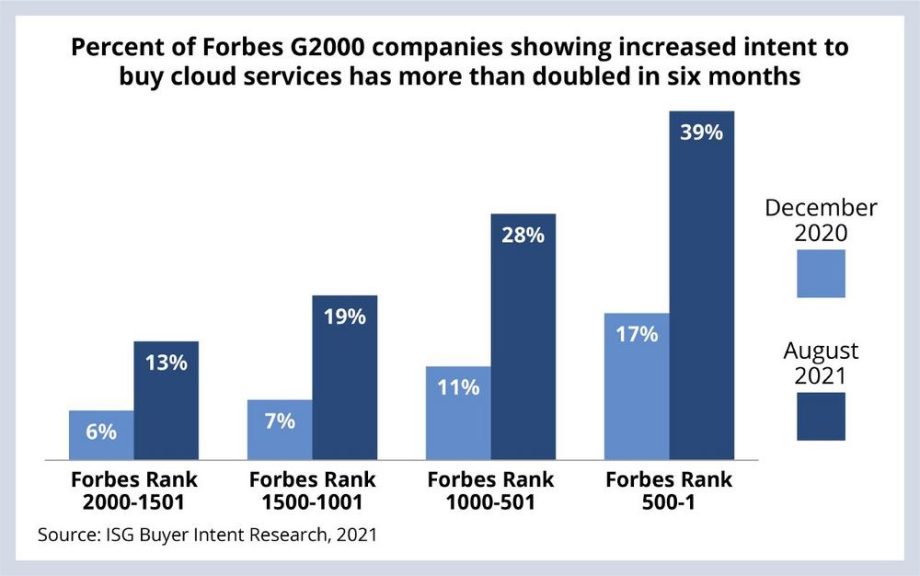

Erstes Halbjahr 2021 – Interesse der Forbes G2000-Unternehmen an Cloud-Services steigt sprunghaft an

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

![]()

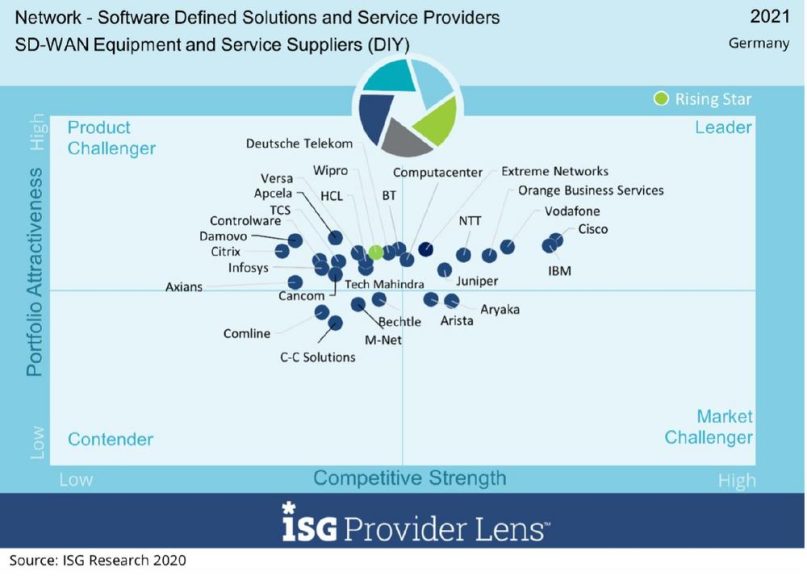

Mobiles Arbeiten und Homeoffice lassen Markt für Software Defined Networking (SDN) rasant wachsen

„Es gibt eine Reihe von Gründen, die den SDN-Markt derzeit immer schneller wachsen lassen“, sagt Heiko Henkes, Director & Principal Analyst bei ISG. „Neben dem Homeoffice-Boom spielen auch Sicherheitsaspekte eine immer größere Rolle.“ Wer sein Netzwerk vom Kern bis in die Peripherie voll absichern wolle, komme um SDN-Lösungen heute nicht mehr herum. „Mithilfe von SDN lassen sich die Unternehmens- und Sicherheitsrichtlinien auch bis an den entferntesten Netzwerkrand ausrollen“, so Henkes. Auch der Übergang vieler Unternehmen zu Cloud- und Multi-Cloud-Umgebungen spiele SDN in die Karten. Zumal es das Cloud-Architekturmodell SASE (Secure Access Service Edge) ermögliche, Netzwerk- und Security-as-a-Service-Funktionen zu bündeln und als gemeinsamen Cloud-Service bereitzustellen.

Der ISG-Studie zufolge gehen SDN-Anbieter für Do-it-yourself-Implementierungen ihrer Kunden zunehmend Partnerschaften mit lizenzierten Telekommunikations- und Serviceanbietern ein. Außerdem würden sie gemeinsam verwaltete Lösungen anbieten. In diesem Fall behält das jeweilige Kundenunternehmen die volle Kontrolle über die wichtigsten Netzwerkabschnitte, während es das Management und die Verantwortung für die anderen Teile an seinen Provider abgibt. Eine vom Kunden und Serviceanbieter gemeinsam genutzte Orchestrierungs-, Management- und Schnittstellenplattform verzahnt dabei alle Netzwerbereiche. „Gemeinsam mit dem Kunden gemanagte Netzwerklösungen sehen wir seit ein bis zwei Jahren bei immer mehr Providern im Angebot“, sagt ISG-Analyst Henkes. „Sie beleben das Geschäft in diesem Marktsegment deutlich.“

Zugleich verzeichnet ISG, dass die führenden SDN-Anbieter immer mehr Sicherheitsfunktionen in ihre Lösungen integrieren. Es handle sich dabei um hoch entwickelte End-to-End-Sicherheitsprodukte. Sie seien über alle Netzwerkkomponenten hinweg in die Gesamtlösung integriert und würden vom Kern bis an die Ränder des Netzwerks hohe Sicherheitslevels bieten.

Im Teilmarkt „SD-WAN Equipment and Service Suppliers (DIY)“ untersuchte ISG insgesamt 27 Anbieter, wovon sich acht als „Leader“ und einer als „Rising Star“ positionieren konnten.

Die Studie „ISG Provider Lens Networks – Software Defined Solutions and Services Germany 2021“ bewertet die Leistungen von 53 Anbietern in sechs Marktsegmenten (Quadranten): Neben „SD-WAN Equipment and Service Suppliers (DIY)“ sind dies „Managed (SD) WAN Services“, „SDN Transformation Services (Consulting and Implementation)“, „Technology and Service Suppliers (Core – 4G/5G)“, „Edge Technology and Services“ sowie „Enterprise 5G Solutions“.

Managed (SD) WAN Services

Die ISG-Studie verzeichnet, dass SDN-Anbieter zunehmend als Managed-Service-Provider aktiv sind, indem sie komplett verwaltete SD-WAN-Lösungen anbieten. Dies schließe hybride Ansätze wie MPLS/IP, MPLS/SDN oder SDN über die Cloud bis hin zum Netzwerkrand (Edge) ein. Die SDN-Provider würden dabei oft gar nicht selbst als Anbieter gegenüber dem Kunden auftreten, sondern im Rahmen sogenannter „White-Label-Services“, also als Unterauftragnehmer von Telekommunikationsanbietern oder Integratoren.

SDN Transformation Services (Consulting and Implementation)

Der Marktreife bei SDN-Transformationsservices ist ISG zufolge mittlerweile sehr hoch. Es gebe zahlreiche erfolgreiche Anwendungsbeispiele, integrierte Designs, vordefinierte Prozesse und Technologien. Transformations-Provider würden zudem geeignete Partnerprodukte und -services konsequent nutzen – sei es in Form von Managed Services, „Do it yourself“-Lösungen oder gemeinsam gemanagte Lösungen.

Technology and Service Suppliers (Core – 4G/5G)

In diesem Marktsegment (Quadrant) analysiert der ISG-Anbietervergleich alle Provider von SDN-Kernservices, die entweder direkt von Unternehmen oder von anderen Serviceanbietern für Unternehmensprojekte gekauft werden. Er umfasst auch spezifische auf die 4G-/5G-Mobilfunkstandards ausgerichtete Dienste oder Lösungen, Anwendungen, Managementsysteme und -methoden sowie die SDN-Endgerätesteuerung und -verwaltung sowie zugehörige Dienste.

Edge Technology and Services

Das sogenannte „Edge Computing“ mit seinen Technologien und Services stellt einen aktuell prägenden Trend beim IoT (Internet of Things) und IIoT (Industrial-IoT) dar. Der mittlerweile flächendeckend verfügbare 4G-/LTE-Mobilfunkstandard erfüllt ISG zufolge dabei 85 Prozent aller Industrie-4.0-Anforderungen, wodurch dieser Teilmarkt derzeit kontinuierlich wachse. Zudem hätten die durch Anbieter zusätzlich eingebauten Sicherheitsfunktionen viele Bedenken von Führungskräften hinsichtlich des Einsatzes solcher Lösungen zerstreut. Der derzeit erfolgende Rollout privater und öffentlicher 5G-Netzwerke lassen einen weiteren Schub für das Edge Computing erwarten, so die ISG-Studie weiter.

Enterprise 5G Solutions

Im Zuge des 5G-Rollouts verzeichnet ISG zahlreiche sogenannte „private“ 5G-Lösungen bei Unternehmen, die in der Regel nur auf das Unternehmensgelände (Campus) beschränkt und nicht öffentlich zugänglich sind. Diese privaten 5G-Lösungen seien vor allem auf flexible Konnektivität, mobile Hochgeschwindigkeitsdaten und IoT ausgerichtet. Sie seien zwar keine öffentlich lizenzierten Netzwerke, könnten aber als Zubringer oder Zugangspunkte zu solchen verwendet werden, etwa in Richtung von VPN-/WAN-Lösungen am Unternehmensstandort oder von WAN-Verbindungen für den Datentransport außerhalb des Campus.

Der ISG-Anbietervergleich nennt Deutsche Telekom, IBM, Orange Business Services und Vodafone in fünf Quadranten und Extreme Networks in vier Quadranten als Leader. Cisco, Computacenter und Wipro werden in drei Quadranten und Apcela, Juniper Networks und NTT in zwei Quadranten als Leader bezeichnet. Axians, BT, Colt, Damovo, Ericsson, GTT, HPE Aruba, Logicalis, Nokia Networks, Riedel Networks und Verizon werden jeweils in einem Quadranten als Leader genannt.

Darüber hinaus wird Wipro in drei Quadranten als Rising Star bezeichnet – was nach Definition von ISG ein Unternehmen mit „vielversprechendem Portfolio“ und „hohem Zukunftspotenzial“ ist. Cancom, HCL und Infosys werden jeweils in einem Quadranten als Rising Stars aufgeführt.

Eine überarbeitete Version der Studie ist bei Logicalis erhältlich: https://www.de.logicalis.com/logicalis-ist-isg-leader-technology-services-sdn-5g.

Die Studie „ISG Provider Lens Network – Software Defined Solutions and Services Report Germany 2021“ ist für Abonnenten oder den sofortigen Einzelkauf auf dieser Webseite verfügbar: https://research.isg-one.com/reportaction/Quadrant-SDN-Germany-2021/Marketing.

Über ISG Provider LensTM

Die Studienreihe ISG Provider LensTM Quadrant ist der einzige Anbietervergleich seiner Art, der empirische, datengetriebene Forschungs- und Marktanalysen mit praxisbasierten Erfahrungen und Beobachtungen des global agierenden Beratungsteams von ISG kombiniert. Unternehmen erhalten eine Fülle detaillierter Daten und Marktanalysen, die ihnen die Auswahl geeigneter Sourcing-Partner erleichtern. ISG-Berater wiederum nutzen die Studien, um ihre eigenen Marktkenntnisse zu überprüfen und ISG-Geschäftskunden zu beraten. Die Studie untersucht derzeit weltweit operierende Anbieter, vor allem in Europa sowie in den USA, Deutschland, der Schweiz, dem Vereinigten Königreich, Frankreich, Skandinavien, Brasilien und Australien/Neuseeland. Weitere Märkte werden in Zukunft hinzukommen. Weitere Informationen zur ISG Provider Lens-Marktforschung bietet diese Webseite: https://isg-one.com/research/isg-provider-lens.

Eine begleitende Studienreihe, die ISG Provider Lens Archetype Reports, bewertet als erste ihrer Art Anbieter aus der Sicht bestimmter Kundensegmente.

ISG (Information Services Group) (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerk-Betreibergesellschaften, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

![]()

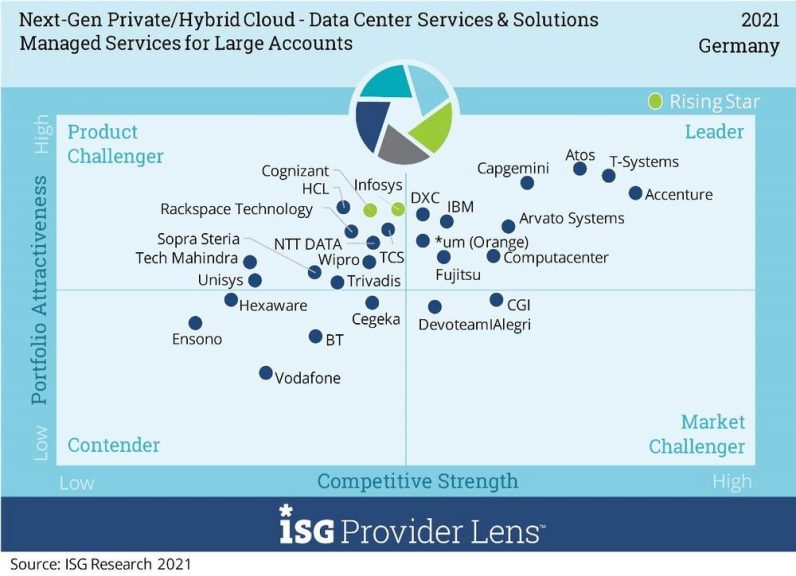

Hyperscaler auf der Überholspur – dadurch ausgelöster Hybrid-Cloud-Wandel lässt Grenzen zwischen IT-Dienstleistern verschwimmen

Für die Mehrzahl der deutschen Unternehmenskunden sind hybride Cloud-Modelle das Mittel der Wahl, um ihre Workloads bestmöglich zu unterstützen. Aktuell vollzieht sich dabei ein signifikanter Wandel: Während der Private-Cloud-Anteil in den Hybrid Clouds zurückgeht, nimmt das Gewicht der eingebundenen Public-Cloud-Dienste spürbar zu. Dies meldet die neue Studie „2021 ISG Provider Lens Next-Gen Private/Hybrid Cloud – Data Center Services & Solutions Germany“ des Marktforschungs- und Beratungsunternehmens Information Services Group (ISG). Einer der zentralen Treiber dieser Entwicklung sind laut Studie Public-Cloud-Angebote für die Automatisierung und Containerisierung der Workloads. Wer diese Angebote nutze, könne die immer komplexer werdenden Anforderungen an Latenz, Prozessstabilität und Sicherheit erfüllen, ohne die Kostenseite aus den Augen zu verlieren.

Um marktgerechte Hybrid-Cloud-Lösungen aus einem Guss zu entwickeln und zu betreiben, kommt es der ISG-Studie zufolge immer stärker darauf an, die gesamte Wertschöpfungskette des Cloud Computing aus einer Hand zu betrachten und Abhängigkeiten zu managen. Insbesondere der flexible Zugang zu den Public-Cloud-Hyperscalern werde zunehmend wichtiger. Entsprechend stark wachse die Bedeutung von Colocation-Anbietern, die leistungsstarke Verbindungen in die Public-Cloud-Welt bereitstellen.

„Um durchgängige End-to-End-Services zu bauen, gilt es die Angebote für Managed Hosting und Managed Services miteinander zu verzahnen, sei es im eigenen Haus oder über die Einbindung von Partnern. Die vormals eher getrennten Bereiche sind inzwischen fließend und überlappen sich“, sagt Heiko Henkes, Director & Principal Analyst bei ISG. Bei den kleineren, mittelständisch geprägten Service Providern sei die Bandbreite des Angebots noch nicht ganz so groß, räumt Henkes ein. Vor allem der sich weiter zuspitzende Fachkräftemangel limitiere die Entwicklungsmöglichkeiten der kleineren Anbieter und zwänge sie zu einer stärkeren Fokussierung. Fehlende eigene Kompetenzen würden daher vorzugsweise über Partnerschaften wie zum Beispiel zu Cloud-Management-Brokern ausgeglichen, deren Zahl derzeit stark zunähme, so ISG.

„In der DACH-Region sprechen wir noch immer von mehr als 1.000 IT-Dienstleistern“, erläutert Henkes und stellt in Aussicht: „Diese bemerkenswert hohe Zahl wird auch in den kommenden Jahren weitgehend stabil bleiben.“ Selbst das sich weiter verstärkende Übernahmegeschehen werde nur wenig daran ändern. Grund: Die Marktforscher von ISG erwarten eine Vielzahl von Markteintritten durch hoch spezialisierte Start-ups, die neue Public-Cloud-Technologien zeitnah adaptieren und auf dieser Grundlage innovative Services entwickeln. Somit entstünde ausreichend Platz für spitz aufgestellte Gründerunternehmen, die mit etablierten IT-Dienstleistern kooperieren und deren Cloud-Fähigkeiten gezielt ergänzen.

Vor diesem Hintergrund räumt ISG insbesondere auch solchen IT-Dienstleistern Marktchancen ein, die ihren Kunden mit branchenspezifischen Best Practices Wettbewerbsvorteile verschaffen. Dabei gelte es, einen kontinuierlichen Innovationsprozess zu etablieren, der es den Kunden erlaubt, sich an die Spitze ihrer Märkte zu setzen und dort auch zu halten. Entsprechend wichtiger werde es für die Dienstleister, die Geschäftsprozesse und die Applikationen des Kunden in ihrer ganzen Tiefe zu verstehen. Hierzu gehöre auch Know-how darüber, wie sich die Kunden des Kunden verhalten und wie sich dessen Ökosysteme verändern.

Managed Services

Im Marktsegment Managed Services untersucht ISG die Fähigkeit der Anbieter, laufende Management-Services für private und hybride Clouds sowie traditionelle Rechenzentrumsinfrastrukturen und -plattformen zu erbringen, die physische und virtuelle Server, Middleware, Speicher, Datenbanken und Netzwerkkomponenten umfassen. Die IT-Infrastruktur befindet sich dabei entweder im Rechenzentrum des Kunden beziehungsweise des Dienstleisters oder wird als Colocation Service von einem Dritten bereitgestellt. Relevante Provider unterhalten Partnerschaften zu mehreren Hyperscalern, was vor allem für das Großkundengeschäft von entscheidender Bedeutung ist.

Services werden immer weiter verfeinert und sind besonders durch Automatisierung und Intelligenz gekennzeichnet, um die Verwaltungsqualität zu verbessern, die Produktion zu beschleunigen und sicherer zu machen sowie proaktives Management und Selbstheilung im Fehlerfall sicherzustellen. Ziel ist es, die Performance der Workloads in der Cloud zu maximieren, Kosten zu reduzieren und Compliance und Sicherheit zu gewährleisten. Marktführende Anbieter sind in der Lage, sowohl traditionelle als auch cloudnative Anwendungs-Releases zu managen, die auch kontinuierliche Integrations- und Delivery-Prozesse beinhalten.

Führende Cloud Provider haben den Markt inzwischen ebenfalls für sich entdeckt und suchen direkten Kundenkontakt mit Angeboten von der Cloud-Migrationsberatung bis zu Managed Service Cloud. Aufgrund der Dynamik und Komplexität der digitalen Transformation nimmt die Bedeutung der richtigen Provider-Wahl damit entscheidend zu.

Hybride Cloud-Services erfordern im Vergleich zu den traditionellen transaktionalen Services neue Betriebsweisen in der Cloud und den Einsatz von Native-Technologien. Dies legt nahe, den aktuellen Betriebsrahmen des Kunden weiterzuentwickeln und cloudfähig zu machen. Darüber hinaus wird das Management von Organisations- und Verhaltensänderungen zu einem kritischen Erfolgsfaktor für Cloud-Transformationsinitiativen.

Managed Hosting

Im Marktsegment Managed Hosting bewertet ISG Dienstleister, die Standalone-Hosting -Lösungen auf Enterprise-Niveau anbieten – entweder aus ihren eigenen Rechenzentren und auf Basis der eigenen Infrastruktur oder über das Rechenzentrum/die Infrastruktur eines Drittanbieters. Die Hoster verantworten das tägliche Management und die Wartung der Rechenzentrumsausrüstung wie Server, Betriebssysteme und Konnektivität zum externen Netzwerk. Hierbei konzentriert sich die ISG-Studie auf Fähigkeiten zum Management hybrider Betriebsmodelle.

ISG beobachtet, dass führende Anbieter ihr Portfolio entsprechend weiterentwickelt haben und somit in der Lage sind, beliebig kombinierbare hybride Cloud Services auf einer einzigen Plattform zu betreiben. Hierzu unterhalten die Anbieter Partnerschaften zu mindestens einem der großen Public-Cloud-Anbieter. In der Mehrzahl der Fälle ist dies derzeit Microsoft. Der Trend hin zu Managed Services führt auch dazu, dass manche Hoster ihre eigenen Rechenzentren ganz oder teilweise aufgeben und stattdessen auf die Unterstützung durch Colocation-Anbieter setzen. Um den Konkurrenzkampf mit der Cloud aufzunehmen, bieten sie auch für traditionelle Hosting-Lösungen Pay-per-Use-Modelle an, über die sich die Kapazitäten flexibel und kosteneffektiv erweitern oder reduzieren lassen, ohne eine Investition in die Containerisierung der Legacy Applikationen zu tätigen.

Colocation Services

Im Marktsegment Colocation Services analysiert ISG IT-Dienstleister, die einen standardisierten Rechenzentrumsbetrieb als Colocation Services für Unternehmenskunden anbieten. Dazu gehört auch das Bereitstellen eines gemeinsamen Zugangspunktes für verschiedene Hosting-Anbieter, Systemhäuser, Netzbetreiber, Telekommunikationsanbieter und Endanwender. Die großen Hyperscaler richten bei den Colocation-Anbietern eigene PoPs ein, um in Echtzeit erreichbar zu sein, oder ziehen gleich mit ihrer Infrastruktur in die Räume von Colocation-Anbietern ein.

ISG beobachtet, dass zahlreiche Colocation Provider derzeit ihr Portfolio erweitern, um auf komplexer werdende Kundenanforderungen reagieren zu können. Beispielsweise werden Möglichkeiten angeboten, Cloud-Szenarien zu testen, bevor eine produktive Umgebung realisiert wird. Zudem hat die Nachfrage nach Konnektivitäten noch einmal deutlich zugenommen. Mehr und mehr Kunden erwarten, dass in den Datacentern über einen sogenannten Meet-me-Room kurzfristig Verbindungen zu anderen Partnern hergestellt werden können. Darüber hinaus dienen die Services der Colocation-Partner dazu, die Zahl der Rechenzentren insgesamt zu reduzieren, um zum Beispiel Themen wie das Edge Computing voranzutreiben.

Anbieterbewertungen

Die Studie „2021 ISG Provider Lens™ Next-Gen Private/Hybrid Cloud – Data Center Services & Solutions Germany” bewertet die Fähigkeiten von 95 Anbietern in sechs Marktsegmenten: Managed Services für Großkunden, Managed Services für den Mittelstand, Managed Hosting für Großkunden, Managed Hosting für den Mittelstand, Colocation Services für Großkunden und Colocation Services für den Mittelstand.

Die Studie benennt PlusServer als „Leader” in drei Marktsegmenten. Arvato Systems, Atos, Axians, CANCOM, Claranet, DATAGROUP, Deutsche Telekom (TDG), Fujitsu, IBM, q.beyond und T-Systems erhalten diese Auszeichnung in jeweils zwei Marktsegmenten. *um (Orange), Accenture, All for One Group, Capgemini, Computacenter, CyrusOne, DXC Technology, Equinix, Interxion: A Digital Realty Company, ITENOS, KAMP, Keppel Data Centres, maincubes, Materna, myLoc, noris network, NTT DATA, NTT Ltd., PFALZCOM, Rackspace Technology, STACKIT, Telehouse und TelemaxX werden in jeweils einem Marktsegment als „Leader” geführt.

Darüber hinaus werden Cognizant, Cyxtera, Infosys, release42, T-Systems und Unisys in jeweils einem Marktsegment als „Rising Star“ gewertet. ISG versteht darunter Unternehmen mit einem „vielversprechenden Portfolio“ sowie einem „hohen Zukunftspotenzial“.

Bearbeitete Versionen der Studie sind bei Claranet, Deutsche Telekom, ITENOS, KAMP, PlusServer, release42, T-Systems and TelemaxX erhältlich.

Die Studie „2021 ISG Provider Lens Next-Gen Private/Hybrid Cloud – Data Center Services & Solutions report Germany “ ist für Abonnenten oder den sofortigen Einzelkauf auf dieser Website erhältlich.

Über ISG Provider LensTM

Die Studienreihe ISG Provider LensTM Quadrant ist der einzige Anbietervergleich seiner Art, der empirische, datengetriebene Forschungs- und Marktanalysen mit praxisbasierten Erfahrungen und Beobachtungen des global agierenden Beratungsteams von ISG kombiniert. Unternehmen erhalten eine Fülle detaillierter Daten und Marktanalysen, die ihnen die Auswahl geeigneter Sourcing-Partner erleichtern. ISG-Berater wiederum nutzen die Studien, um ihre eigenen Marktkenntnisse zu überprüfen und ISG-Geschäftskunden zu beraten. Die Studie untersucht derzeit weltweit operierende Anbieter, vor allem in Europa sowie in den USA, Deutschland, der Schweiz, dem Vereinigten Königreich, Frankreich, Skandinavien, Brasilien und Australien/Neuseeland. Weitere Märkte werden in Zukunft hinzukommen. Weitere Informationen zur ISG Provider Lens-Marktforschung bietet diese Webseite: https://isg-one.com/research/isg-provider-lens.

Eine begleitende Studienreihe, die ISG Provider Lens Archetype Reports, bewertet als erste ihrer Art Anbieter aus der Sicht bestimmter Kundensegmente.

ISG (Information Services Group) (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerk-Betreibergesellschaften, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter [url=http://www.isg-one.com]www.isg-one.com[/url].

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

![]()

ISG Index für das 2. Quartal: Cloud-Dienste befeuern den Markt für IT- und Business-Services in Europa

- Neuer Höchststand: Vertragsvolumen (ACV) im As-a-Service-Markt wächst um 41 Prozent auf 2,4 Milliarden Euro

- Gegenüber dem Vorjahr legt das gesamte Outsourcing-Geschäft um 31 Prozent auf 5,3 Milliarden Euro zu

- EMEA-Region schließt das dritte Quartal in Folge mit einem ACV von mehr als 5 Milliarden Euro ab

Die wachsende Akzeptanz von cloudbasierten Diensten forciert die Entwicklung des europäischen IT- und Business-Services-Marktes. Dabei schloss die EMEA-Region das zweite Quartal mit einem neuen Rekord bei den As-a-Service-Ausgaben ab. Dies meldet der aktuelle EMEA ISG Index auf Basis der neuesten Zahlen der Sourcing-Branche. Der vierteljährlich erscheinende Index wird von der Information Services Group (ISG) (NASDAQ: III) herausgegeben, einem führenden Marktforschungs- und Beratungshaus im Technologiesegment.

Der EMEA ISG Index erfasst Outsourcing-Verträge mit einem jährlichen Vertragsvolumen (Annual Contract Value, ACV) von mindestens 4,2 Millionen Euro (5 Millionen US-Dollar). Im zweiten Quartal lag das Volumen des Gesamtmarkts, der sowohl As-a-Service-Leistungen als auch Managed Services umfasst, bei 5,3 Milliarden Euro. Gegenüber dem zweiten Quartal des Vorjahres, das pandemiebedingt eher schwach verlief, entspricht dies einem Anstieg von 31 Prozent. Im Vergleich zum ersten Quartal dieses Jahres lag das Wachstum bei 4 Prozent. Damit bewegt sich der Gesamtmarkt nun das dritte Quartal in Folge oberhalb der Marke von 5 Milliarden Euro, wobei das aktuelle Quartal den bisherigen Rekordwert aus dem vierten Quartal 2020 nur knapp verfehlte.

Im Vergleich zum Vorjahr stiegen die Ausgaben für cloudbasierte As-a-Service-Lösungen um 41 Prozent auf einen Rekordwert von 2,4 Milliarden Euro. Gegenüber dem ersten Quartal erfolgte ein Plus von 15 Prozent. Der As-a-Service-Bereich macht damit 46 Prozent des gesamten Marktes für IT- und Business-Services in Europa aus – auch dies ein Rekordwert.

„Bislang hinkte die Nachfrage nach cloudbasierten Services in Europa im Vergleich zu anderen Weltregionen um drei bis fünf Jahre hinterher. Nun aber schließt sich diese Lücke“, sagt Barbara Florschütz, Geschäftsführerin der Information Services Group (ISG) Germany. „Im Verlauf der Coronakrise hat die digitale Transformation signifikant an Fahrt aufgenommen, so dass die allgemeine Cloud-Akzeptanz nun auch in Europa deutlich gestiegen hat. Da die Ausgaben für As-a-Service-Lösungen bald mehr als 50 Prozent des Gesamtmarkts ausmachen, stehen wir unmittelbar vor einem echten Wendepunkt."

Innerhalb des As-a-Service-Segments stieg das Infrastructure-as-a-Service-Geschäft (IaaS) um 47 Prozent auf einen Rekordwert von 1,9 Milliarden Euro. Gegenüber dem Vorquartal bedeutet dies eine Zunahme von 18 Prozent. Gleichzeitig nahm die Nachfrage nach Software-as-a-Service-Leistungen (SaaS) um 27 Prozent auf einen neuen Höchststand von 609 Millionen Euro zu. Im Vergleich zum Vorquartal belief sich das Wachstum damit auf 5 Prozent.

Mit einem Vertragsvolumen von 2,9 Milliarden Euro verzeichneten Managed Services einen Rückgang von 4 Prozent gegenüber dem vorangegangenen Quartal. Im Vergleich zum bisherigen Höchststand im vierten Quartal 2020 war dies der zweite Rückgang in Folge. Gegenüber dem eher schwachen zweiten Quartal des Vorjahres stieg die Nachfrage aber um 23 Prozent. Mit insgesamt 217 Verträgen erreichte die Anzahl der Geschäftsabschlüsse einen Höchstwert, wobei eine Vielzahl von Geschäften im mittleren Bereich zwischen 20 und 40 Millionen US-Dollar lagen. IT-Outsourcing (ITO) erzielte einen ACV von 2,4 Milliarden Euro, ein Plus von 18 Prozent. Im Business Process Outsourcing (BPO) wiederum lag das Volumen der Vertragsabschlüsse bei insgesamt 515 Millionen Euro, ein Anstieg von 54 Prozent.

Im gesamten ersten Halbjahr 2021 erzielte der europäische Markt für IT- und Business-Services einen ACV-Rekordwert von 10,4 Milliarden Euro, eine Steigerung um 25 Prozent. As-a-Service erreichte 4,6 Milliarden Euro, ebenfalls ein neuer Höchststand und gleichzeitig ein Plus von 27 Prozent. Auch Managed Services schlossen das Halbjahr mit einem neuem Rekord ab und erzielten mit 5,8 Milliarden Euro ein Plus von 23 Prozent. Innerhalb der As-a-Service-Sparte erreichte IaaS den neuen Höchststand von 3,4 Milliarden Euro, ein Anstieg von 33 Prozent. Im SaaS-Bereich betrug der neue Rekordwert 1,2 Milliarden Euro, ein Plus von 13 Prozent. Mit 353 Transaktionen und einem Halbjahres-ACV von insgesamt 4,9 Milliarden Euro erreichte das ITO-Segment des Managed-Services-Markts ebenfalls eine neue Bestmarke. Hier betrug die Zunahme 18 Prozent, wobei sich die Teilbereiche ADM (Application Development & Maintenance) und Infrastruktur als besonders stark erwiesen. BPO lag bei insgesamt 955 Millionen Euro, ein Plus von 60 Prozent. Als wesentlicher Treiber erwies sich die gestiegene Nachfrage nach Finanz-, Buchhaltungs- sowie Engineering-Diensten.

Wichtige Vertragsabschlüsse

Zu den größten Auftragsvergaben des zweiten Quartals im Bereich IT-Outsourcing zählte der von ISG beratenene Abschluss, den HCL mit einem multinationalen Öl- und Gasunternehmen erzielte. Zudem ging TietoEVRY einen Dreijahresvertrag über 200 Millionen Euro mit der DNB Bank in Norwegen ein.

Zu den herausragenden Abschlüssen im BPO-Bereich gehörten in diesem Quartal der Vertrag von Cognizant mit einem britischen Fahrzeughändler über die Neugestaltung seiner Finanz- und Buchhaltungsinfrastruktur sowie ein Dreijahresvertrag von Capita mit Tesco Mobile im Bereich Kundenmanagement. Zudem erreichte die ISS Group eine zweijährige Vertragsverlängerung mit Rolls Royce.

Im IaaS-Bereich schloss GCP einen großen Vertrag mit LVMH ab, um neue cloudbasierte KI- und maschinelle Lernlösungen zu entwickeln. Desweiteren unterschrieb AWS einen Vertrag mit Ferrari, um dessen offizieller Cloud-, Machine Learning- und KI-Anbieter zu werden.

Im SaaS-Segment schloss Microsoft Dynamics-365-Verträge mit der ABN AMRO Bank und BMW ab sowie Power BI-Vereinbarungen mit Daimler, AB InBev, Dentsu und Swiss Re. Sanofi schloss einen Vertrag mit Microsoft zur Nutzung von Teams.

Ergebnisse nach Ländern

Im europäischen Managed-Services-Umfeld wuchs der französische Markt im zweiten Quartal am stärksten, und zwar um 44 Prozent gegenüber dem Vorjahr auf ein ACV von insgesamt 249 Millionen Euro. Großbritannien und Irland, der größte Einzelmarkt für Managed Services in Europa, erzielte im zweiten Quartal ein Plus von 33 Prozent gegenüber dem Vorjahr. Dabei lag das Vertragsvolumen bei insgesamt 973 Millionen Euro.

Im DACH-Markt entfielen im zweiten Quartal insgesamt 679 Millionen Euro auf den Bereich Managed Services, ein Plus von 17 Prozent gegenüber dem Vorjahr. In Skandinavien lag der Vergleichswert bei 341 Millionen Euro, ein Anstieg von 15 Prozent.

Einzig in den Benelux-Staaten sowie in Südeuropa gab es Rückgänge beim Managed-Services-ACV gegenüber dem Vorjahr.

Weltweiter Ausblick 2021

ISG erwartet, dass der Markt für cloudbasierte Dienste (IaaS und SaaS) im Jahr 2021 weltweit um 21 Prozent zulegen wird. Somit erhhöht ISG seine im ersten Quartal erstellte Wachstumsprognose um drei Prozentpunkte. Für Managed Services hebt ISG die Jahresprognose ebenfalls an. Diese beläuft sich nun auf 9 Prozent Wachstum, während sie im ersten Quartal 2021 noch bei 5 Prozent gelegen hatte.

Über den ISG IndexTM

Der ISG IndexTM gilt als maßgebliche Quelle für Marktinformationen zur weltweiten Technologie- und Business Services-Branche. Nun im 75. Quartal in Folge, stellt der ISG IndexTM die aktuellen Branchendaten und -trends für Finanzanalysten, Geschäftskunden, Software- und Service-Anbieter, Rechtskanzleien, Universitäten und Journalisten zur Verfügung. Seit 2016 deckt der ISG Index auch den schnell wachsenden As-a-Service-Markt ab und misst den signifikanten Einfluss, den cloudbasierte Services auf die digitale Transformation ausüben. ISG stellt in den vierteljährlichen ISG IndexTM-Präsentationen zudem fortlaufend Informationen zur Automatisierung und anderen digitalen Technologien zur Verfügung.

Mehr Informationen zum ISG IndexTM sind auf dieser Website erhältlich.

ISG (Information Services Group) (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerk-Betreibergesellschaften, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

![]()