BL Real-Time-Server als universelle Plattform für SEPA Request-To-Pay

Europas Banken und Zahlungsdienstleistern bietet sich damit die Gelegenheit, im Markt der Online-Zahlungen wieder Fuß zu fassen.

Mit dem Real-Time-Server von Business-Logics steht sowohl für Request-To-Pay als auch für Echtzeitzahlungen eine einheitliche Plattform zur Verfügung.

Request-To-Pay — kurz und knapp

Request-To-Pay (RTP oder auch R2P) ist auf den ersten Blick zunächst nichts anderes als eine Zahlungsaufforderung, wie z. B. eine elektronisch zugestellte Rechnung.

Was RTP von ähnlichen Verfahren unterscheidet ist, dass es sich um einen offenen Standard handelt, und dass die Nachrichten in Echtzeit zugestellt werden.

Die ausgetauschten Nachrichten enthalten neben anderen Informationen insbesondere alle Details zur Durchführung der Zahlung.

Angebundene Systeme können somit die Transaktion bereits vorkonfigurieren und dem Zahlungspflichtigen in geeigneter Weise präsentieren, z. B. in der Banking-App für Privatpersonen oder im Buchhaltungssystem für Unternehmen.

Durch die Kombination von RTP mit der Möglichkeit zum direkten Auslösen der Zahlung in Echtzeit können so eine Vielzahl von Zahlungsprozessen weitestgehend automatisiert werden.

Die europäische Variante: SEPA RTP

Der EPC hat mit dem Scheme Rulebook für SEPA Request-To-Pay (SEPA RTP oder SRTP) eine konkretisierte Variante speziell für den europäischen Zahlungsraum definiert.

Die gleichzeitige Unterstützung von Echtzeitzahlungen und SRTP durch EBA CLEARING stellt allen europäischen Teilnehmern damit ein mächtiges Werkzeug für die zeitgemäße Zahlungsabwicklung im Umfeld von B2B und B2C zur Verfügung.

SRTP in der Praxis

So funktioniert SRTP

SRTP ist hinsichtlich der ausgetauschten Informationen ein offener Standard. Das erlaubt die Abbildung verschiedenster Prozesse, die im Kern jedoch identisch sind:

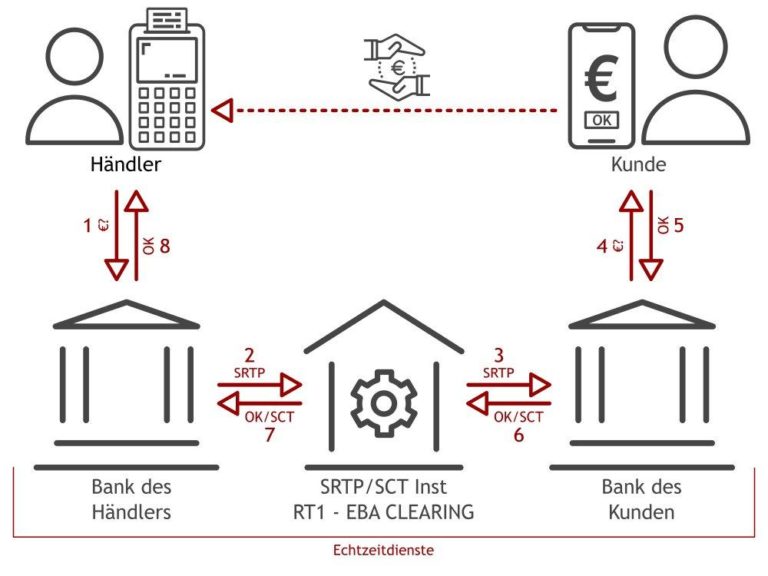

Ausgangspunkt jeder Zahlungsaufforderung ist der Zahlungsempfänger, der eine Nachricht an den Zahlungspflichtigen auslöst. Dieser erhält die Nachricht in Form einer vorbereiteten Zahlung, die entweder akzeptiert oder abgelehnt wird. Anschließend erhält der Zahlungsempfänger die Meldung über den Abschluss der Transaktion.

Die folgende Darstellung skizziert in vereinfachter Form einen Bezahlvorgang im Einzelhandel:

Der oben angegebene Ablauf stellt nur eine von vielen möglichen Varianten dar. Auf die Nachricht zur Zahlungsaufforderung hat der Empfänger fünf Antwortmöglichkeiten:

- jetzt annehmen: die Aufforderung wird sofort akzeptiert

- später annehmen: der Zahler verschiebt die Annahme auf einen späteren Zeitpunkt

- jetzt bezahlen: die Bezahlung wird sofort ausgeführt

- später bezahlen: die Aufforderung wird akzeptiert, die Transaktion wird jedoch nicht direkt ausgeführt

- ablehnen: die Zahlung wird zurückgewiesen

Der Auslöser der Nachricht erhält über einen Statusbericht die Information, welche Wahl vom Empfänger getroffen wurde und kann seinerseits dementsprechend reagieren.

Vorteile für Banken, Dienstleister und Nutzer

Als Alternative zu Kreditkartenzahlung, PayPal, Apple Pay & Co. bringt SEPA Request-To-Pay alle Voraussetzungen für eine erfolgreiche Etablierung am Markt mit:

- Zuverlässigkeit: die Infrastruktur und die Verfahrensregeln stellen eine zuverlässige Verarbeitung der Nachrichten sicher

- Geschwindigkeit: die bewährten Systeme von EBA CLEARING garantieren eine europaweite Verarbeitung in Echtzeit

- Einfachheit: die Nutzer profitieren von der einfachen und einheitlichen Abbildung ihrer Zahlungsprozesse

- Sicherheit: in Verbindung mit der Echtzeitverarbeitung sind darauf basierende Zahlungen vollständig abgeschlossen

- Kosteneffizienz: die Kalkulation der Banken beruht auf geringen Pauschalgebühren pro Transaktion

- Zukunftssicherheit: Verwendung von etablierten Standards wie z. B. ISO 20022 XML als Nachrichtenformat

- Kundenbindung: Kreditinstitute können ihren Kunden ein eigenes Bezahlverfahren für Echtzeittransaktionen anbieten. Zudem können weitere Serviceleistungen angeboten werden, um z. B. bei fehlendem Guthaben den Kauf per Kredit zu ermöglichen.

SRTP und die Möglichkeiten

Zur Unterstützung einer möglichst breiten Palette von Anwendungen macht der Standard keinerlei Aussagen zu Anwendungsfällen oder gar Benutzerschnittstellen. D. h., es können nahezu alle Zahlungsprozesse eingeleitet werden.

Aufgrund der spezifischen Eigenschaften von SRTP macht die Verwendung jedoch vor allem in Bereichen Sinn, in denen Echtzeitverarbeitung in Verbindung mit einem automatischen Abgleich benötigt wird.

Klassische Einsatzgebiete sind Buchhaltungs- und ERP-Systeme im Kontext von Massenzahlungen. Diese können leicht sowohl den Rechnungsversand als auch den Abgleich der Zahlungen vornehmen.

Kassensysteme im Einzelhandel oder Internet-Shop-Systeme profitieren hingegen hauptsächlich von der komfortablen und unmittelbaren Ausführung von Zahlungen.

Auch gänzlich andere Anwendungsfälle sind aufgrund der offenen Architektur ohne Weiteres möglich.

Der SRTP-Standard wird auf jährlicher Basis laufend weiterentwickelt, um zusätzliche Funktionen

bereitzustellen, z. B. Teilzahlungen oder wiederkehrende Zahlungen.

Volle Unterstützung von SRTP durch den BL Real-Time-Server

EBA CLEARING für pan-europäische Echtzeitdienste

Mit dem RT1-System von EBA CLEARING steht bereits seit mehreren Jahren eine zuverlässige Infrastruktur für Echtzeitüberweisungen mit EBICS als Kommunikationskanal zur Verfügung. Die Plattform erlaubt europaweite Instant Payment-Zahlungen gemäß SCT Inst-Schema.

Durch die zusätzliche Verarbeitung von SEPA Request-To-Pay-Nachrichten hat EBA CLEARING die Voraussetzungen zum Durchbruch von Echtzeittransaktionen für Europas Bankenwelt geschaffen.

BL Real-Time-Server für Instant Payment und SEPA Request-To-Pay

Die aktuelle Version des Real-Time-Servers vom Hildener Softwarehaus Business-Logics unterstützt ebenfalls beide Verfahren.

Kreditinstitute und Zahlungsdienstleister können so mit einem System die Anbindung an die Plattformen von EBA CLEARING herstellen und die Echtzeitdienste als ganzheitliche Lösung in ihre Kundenprodukte integrieren.

Business-Logics GmbH

Telleringstraße 11

40721 Hilden

Telefon: +49 (2103) 339930

Telefax: +49 (2103) 33993

http://www.business-logics.de

Sales, Pr

Telefon: +49 (2103) 3399316

E-Mail: uwe.ernst@business-logics.de

![]()